貸金業者からの借入総額が既に年収の3分の1を超えている場合でも、総量規制対象外のカードローンを利用するとお金を借りられます。

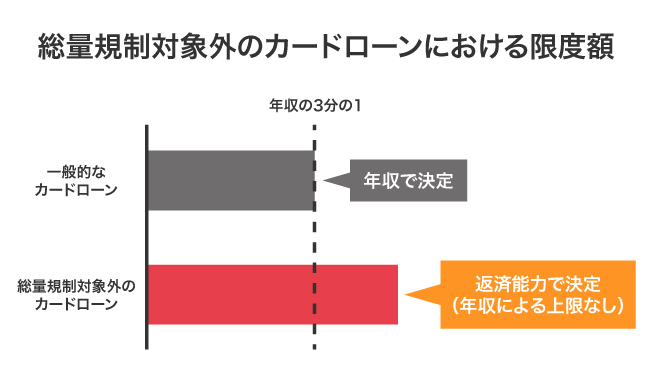

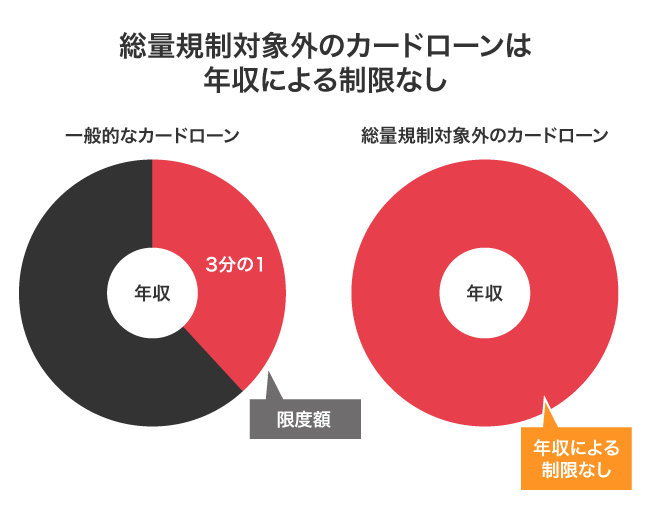

総量規制対象外のカードローンは、借入総額や安定した収入といった利用者の返済能力から限度額が設定されるため年収による制限がなく、総量規制オーバーの借り入れができます。

年収3分の1を超えても返済能力があると認められれば貸金業者から借入れすることができます。

引用元:総量規制が適用されない場合について【貸金業界の状況】-日本貸金業協会

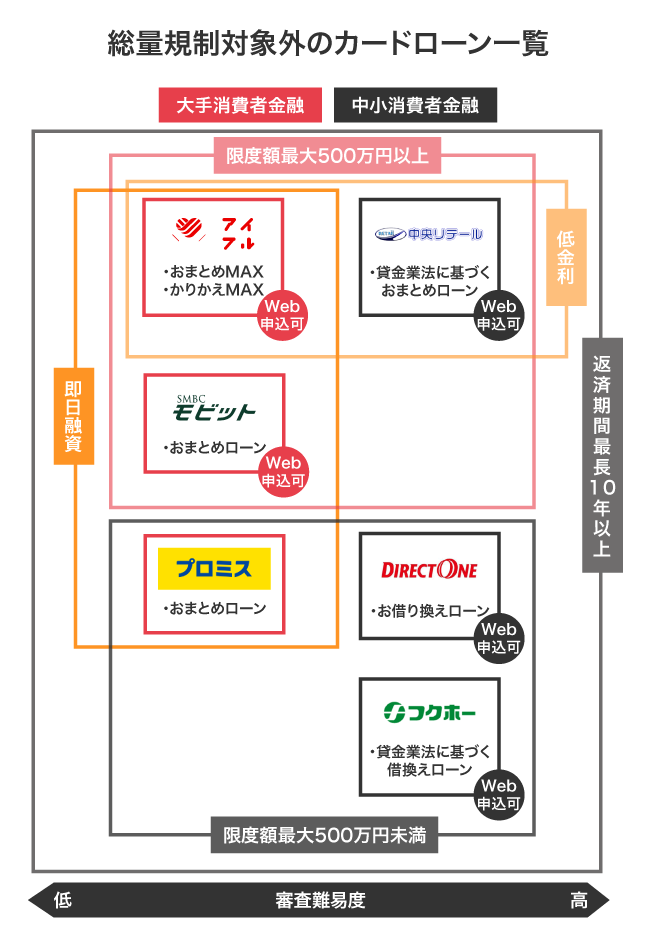

総量規制対象外のカードローンは、以下のとおりです。

| カードローン | 総量規制対象外の商品 | 総量規制以上の借入 |

|---|---|---|

| SMBCモビット | おまとめローン | 可能 |

| プロミス | おまとめローン | 可能 |

| アイフル | おまとめMAX、かりかえMAX | 可能 |

| 中央リテール | 貸金業法に基づくおまとめローン | 可能 |

| ダイレクトワン | お借り換えローン | 可能 |

| フクホー | 貸金業法に基づく借換えローン | 可能 |

例えば消費者金融のSMBCモビットでは、申し込み時におまとめローンを選択することで総量規制以上の借り入れが可能になります。

ただし、金融庁の監視が厳しいことによって年収の3分の1以上の貸し付けに消極的なカードローンもありますので、SMBCモビットのような前向きに審査を進めてもらえる借入先を選びましょう。

この記事では、総量規制超えでも借りられるカードローンの最適な借入先を解説していきます。

- 総量規制対象外のカードローンなら年収の3分の1以上でも借りられる

- SMBCモビットなら年収による上限なしで最大800万円まで借り入れが可能

- 総量規制オーバーの借り入れは審査で安定した収入の有無が重視される

- 除外貸付や例外貸付を利用すると総量規制超えでも借り入れできる

総量規制オーバーでお金を借りる人が審査に通る方法も記載していますので、ぜひ参考にしてください。

目次

- 1 総量規制対象外のカードローンとは年収制限なしで借りられる商品のこと

- 2 総量規制対象外のカードローンはどれ?年収の3分の1以上が可能な借入先

- 3 総量規制対象外のカードローンで審査に通るには安定した収入が必要

- 4 総量規制超えでも担保や必要書類を用意すれば貸付対象になる借入方法

総量規制対象外のカードローンとは年収制限なしで借りられる商品のこと

総量規制対象外のカードローンとは、年収制限なしでお金を借りられる金融商品のことです。

一般的なカードローンでは貸金業法によって借り入れできる金額が年収の3分の1までに制限されていますが、総量規制対象外であれば適用されません。

問題点:総量規制に抵触する貸金業利用者に資金需要が発生した際、資金を調達できず不要な破綻に結びつく可能性がある。

引用元:金融庁 特区第18次・地域再生第8次(非予算) 再々検討要請-地方創生

解決策:返済能力があると認められる場合は、総量規制の対象外とする。

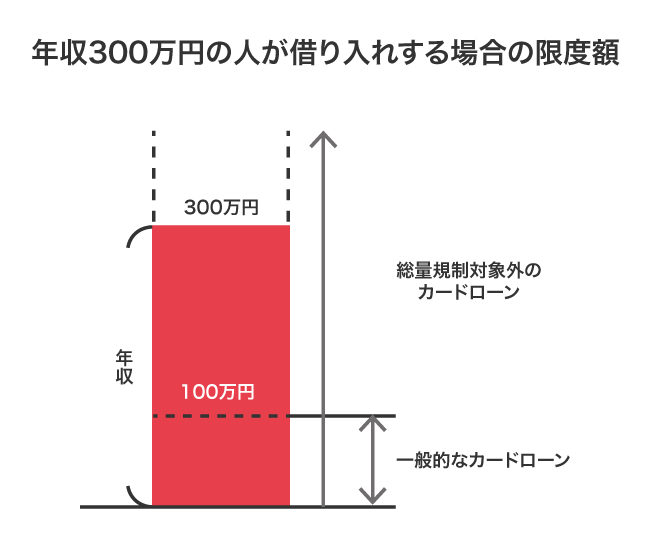

例えば年収300万円の場合、一般的なカードローンでは借り入れ金額が100万円までになるところを、総量規制対象外であれば無制限で借り入れできます。

総量規制対象外のカードローンは、年収の3分の1を超えた場合でも違法業者を利用しなくて済むように設けられた救済措置だからです。

ただし総量規制を超える高額融資を受ける際は、返済期間が長期にわたることから、利息総額が増えやすいデメリットがあります。

総量規制対象外のカードローンを利用するなら、なるべく早めに完済できるよう、返済月額を増やす計画を立てておくのが最適です。

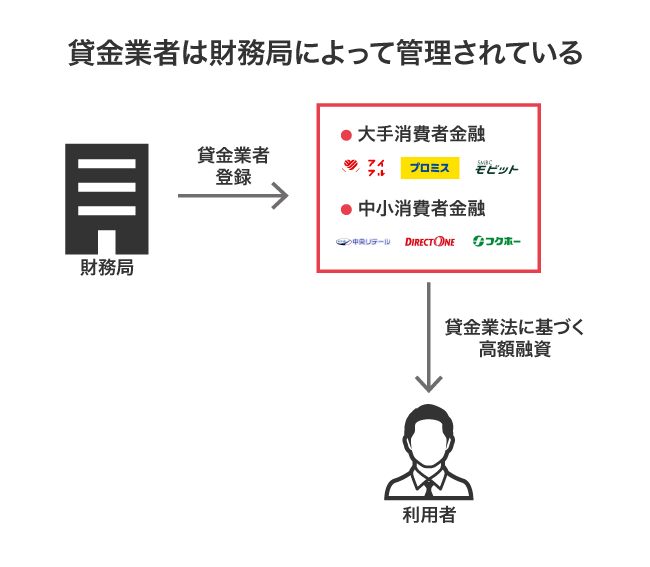

財務局に貸金業者登録を受けた会社なら貸金業法に基づく高額な借入が可能

総量規制対象外のカードローンは法律を違反しそうで不安な人もいるかもしれませんが、財務局に貸金業者登録を受けた会社なら貸金業法を遵守したうえで高額な借入に対応してもらえます。

貸金業者登録は、利用者が適切な金利や限度額で借り入れできる環境を維持するため、財務局が業者を管理する目的で義務化しています。

貸金業を営む者について登録制度を実施し、その事業に対し必要な規制を行う

引用元:貸金業法-e-Gov法令検索

つまり、高額融資でも法外な利息を請求されたり過度に取り立てられたりすることはなく、貸金業法の範囲内で安全に借り入れできるということです。

財務局に貸金業者登録を受けたうえで総量規制対象外の借り入れが可能なカードローン会社は、以下で表にまとめましたので参考にしてください。

| カードローン | 登録番号 | 日本貸金業協会会員番号 |

|---|---|---|

| SMBCモビット | 近畿財務局長(14)第00209号 | 第001377号 |

| プロミス | 関東財務局長(14)第00615号 | 第000001号 |

| アイフル | 近畿財務局長(14)第00218号 | 第002228号 |

| 中央リテール | 東京都知事(5)第31283号 | 第005560号 |

| ダイレクトワン | 東海財務局長(14)第00027号 | 第003633号 |

| フクホー | 大阪府知事(6)第12736号 | 第001391号 |

上記8社は3年ごとに貸金業登録の更新をしているうえ、自主規制機関である日本貸金業協会にも加入し、顧客の利益を損害しないよう努めています。

総量規制以上の借り入れに前向きなのはもちろん、現在の借り入れ総額がすでに年収の3分の1を超えている場合は、多重債務に陥らないよう無理のない返済計画を提案してもらえます。

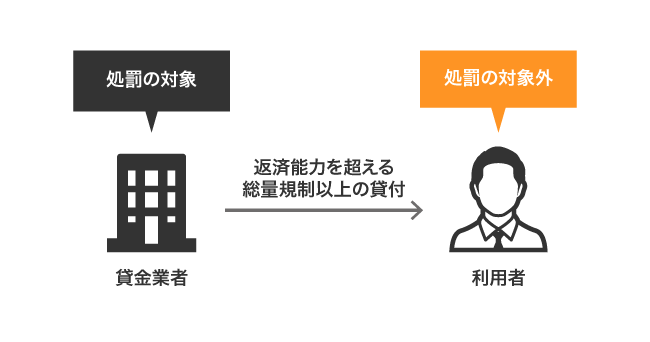

借入総額が年収の3分の1を超えていても債務者は処罰されない

上述で一般的なカードローンは貸金業法によって借り入れできる金額が年収の3分の1までに制限されていると言いましたが、すでに超えている場合でも債務者が処罰されることはありません。

年収の3分の1を超える借入れがあるからといって、利用者の皆さんが行政処分を受けたり、刑罰を科されることはありません。

引用元:家計相談支援員 養成研修資料-厚生労働省

総量規制は返済能力を超えた過度な貸し付けが横行しないように貸金業者を抑制する法律であり、利用者は対象とならないからです。

総量規制が導入された改正貸金業法の施行前からお金を借りていて、借入総額が年収の3分の1を超えている人でもすぐに完済を求められるわけではなく、今までどおりに返済を続けられます。

借入残高が年収の3分の1を超えている者については、新規の貸付けを停止

引用元:貸金業法改正等の概要-首相官邸

(直ちに年収の3分の1までの返済を求めるものではない)

後述で紹介する総量規制対象外のカードローンを利用し、追加でお金を借りることも可能です。

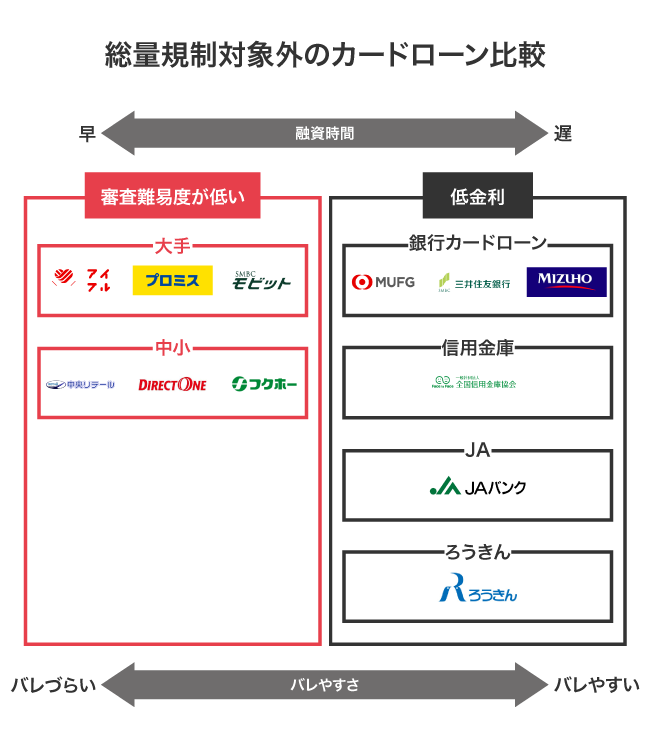

総量規制対象外のカードローンはどれ?年収の3分の1以上が可能な借入先

総量規制対象外で年収の3分の1以上を借り入れできるカードローンは、消費者金融だけではなく銀行や信用金庫といった金融機関も提供しています。

金融機関ごとに特化しているサービスが異なるため、自分に最適な総量規制対象外のカードローンを利用したいなら、以下のうち最も希望する項目が叶えられる借入先を選びましょう。

- 融資時間

- 審査難易度

- バレない

- 低金利

総量規制対象外のカードローンがある金融機関を、4つの項目で比較しましたので参考にしてください。

| 借入先 | 総量規制対象外のカードローン | 即日融資 | 審査難易度 | バレない | 低金利 |

|---|---|---|---|---|---|

| 大手消費者金融 | ◯ | ◯ | ◎ | ◯ | △ |

| 中小消費者金融 | ◯ | × | ◯ | × | × |

| 銀行カードローン | ◯ | × | × | × | ◯ |

| 信用金庫 | ◯ | × | × | × | ◯ |

| JA(農協) | ◯ | × | △ | × | ◯ |

| ろうきん | ◯ | × | △ | × | ◯ |

特に大手消費者金融は即日融資に対応しているうえ、前向きに審査を進めてもらえるため、契約できるか不安な人でも今すぐ総量規制以上を借りられます。

一方で銀行カードローンや信用金庫といった金融機関は総量規制以上でも低金利なのが魅力なものの、審査厳格化によって融資を受けること自体が困難です。

金融庁は、銀行カードローンの業務運営の詳細な実態把握を進めるとともに、融資審査の厳格化等、業務運営の適正化をスピード感を持って推進するため、2017年9月以降、残高の多い先を中心とする12行を対象に検査を実施

引用元:銀行カードローンの実態調査結果-内閣府ホームページ

借り入れが周囲にバレやすい難点もあるため、どうしても銀行カードローンで借り入れしたい特別な理由がないのであれば、消費者金融を選んだほうがよいでしょう。

大手消費者金融は総量規制オーバーでも即日融資に対応してもらえる

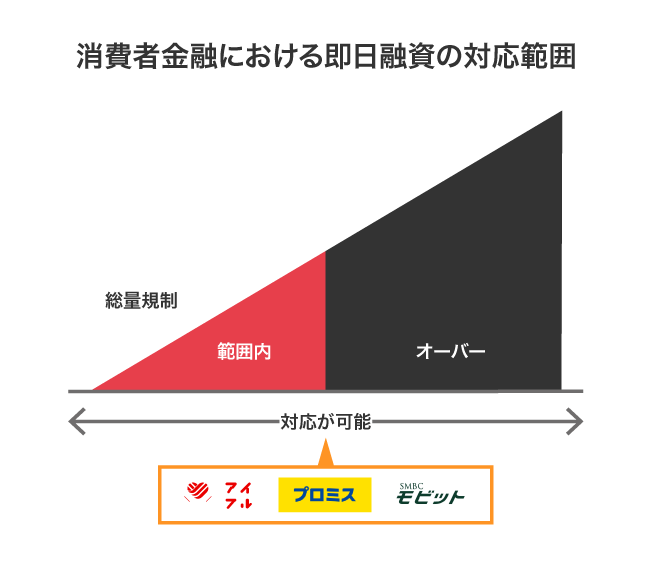

消費者金融なら、総量規制オーバーの高額な借り入れでも即日融資に対応してもらえます。

年収の3分の1を超える借り入れは貸し倒れのリスクがあり、審査が慎重に実施されることから、中小消費者金融や銀行カードローンでは即日融資に対応してもらえません。

しかし、以下の大手消費者金融ならAIによるスコアリングシステムを導入しているため、審査時間が大幅に短縮され、即日融資が可能となっています。

消費者金融では、総量規制の例外貸付に該当するおまとめローンや借り換えローンを希望して申し込むと、年収の3分の1以上でも即日融資が可能になります。

総量規制オーバーでも即日融資が可能な消費者金融を調査した結果は、以下のとおりです。

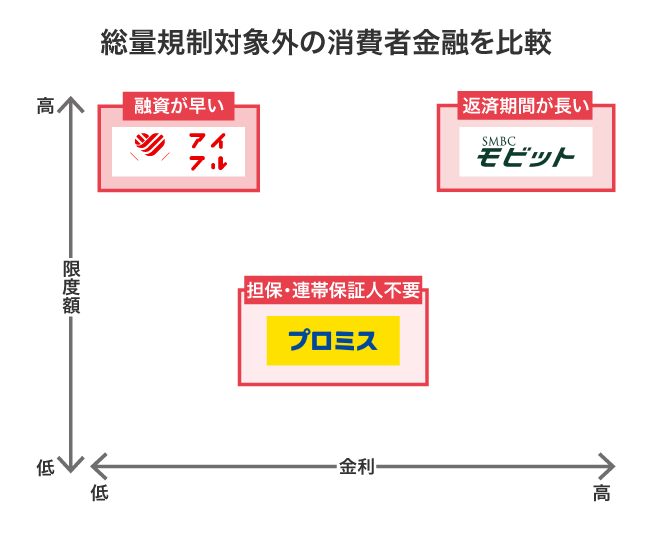

| 大手消費者金融 | SMBCモビット | プロミス | アイフル |

|---|---|---|---|

|

|

|

|

| 商品名 | おまとめローン | おまとめローン | かりかえMAX |

| 金利 | 3.0%~18.0% | 6.3%~17.8% | 3.0%~17.5% |

| 限度額 | 1万円〜800万円 | 1万円~300万円 | 1万円~800万円 |

| 対象年齢 | 20歳〜65歳 | 20歳~69歳 | 20歳〜69歳 |

| 担保・連帯保証人 | 不要 | 不要 | 不要 |

| 返済期間 | 最長13年4ヶ月 | 最長10年 | 最長10年 |

| 返済回数 | 最大160回 | 最大120回 | 最大120回 |

| 即日融資 | ◯ | ◎ | ◯ |

この記事で紹介しているランキングは、企業ホームページに掲載されている情報や利用経験者へ実施した意見調査の結果などに基づき、当社の採点基準を用いて公平に評価しています。

2023年のコンテンツとランキングの根拠について

2024年のコンテンツとランキングの根拠について

上記以外の消費者金融でも、総量規制オーバーで借り入れできるローン商品の提供が開始するケースがありますので、公式サイトで定期的に公表されるニュースリリースを確認しましょう。

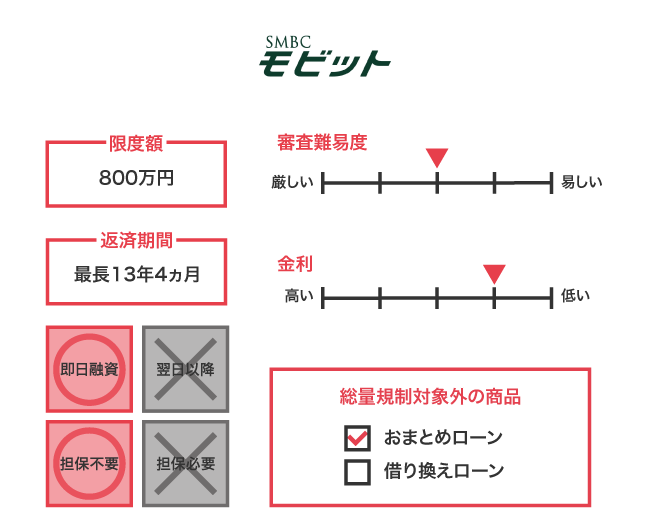

なかでもSMBCモビットは、即日中に最高800万円まで融資を受けられるのが魅力です。

注釈

※リンク先はフリーキャッシング/レディースキャッシングの申込ページです

SMBCモビットは年収の3分の1以上の借り入れを24時間Webで申し込める

SMBCモビットは年収の3分の1以上の借り入れでも24時間Webで申し込めるのが特徴です。

総量規制対象外のローンは返済能力や信用度を細かく確認することから来店が必要になるケースも多いですが、SMBCモビットなら自宅で申し込みが完結します。

店舗が営業終了している深夜や早朝に申し込めるのも、Webサービスが充実しているSMBCモビットならではの魅力です。

他にもSMBCモビットは返済期間が最長13年4ヵ月、返済回数が最大160回となっており、他社と違って自分のペースで支払いを続けられます。

他社では返済期間が最長10年、返済回数が最大120回となっているケースが多いため、余裕を持って支払いたいのならSMBCモビットを選んだほうがよいでしょう。

| 金利 | 3.0%~18.0% | 限度額 | 1万円〜800万円 |

|---|---|---|---|

| 融資時間 | 最短即日 | 対象年齢 | 20歳~65歳 |

| 返済期間 | 最長13年4ヵ月 | 返済回数 | 最大160回 |

| 担保 | 不要 | 連帯保証人 | 不要 |

- Web申し込みできる借入先で高額融資を希望している

- 返済月額を抑えながら自分のペースで返済したい

- 最大限度額が高いところで申し込みたい

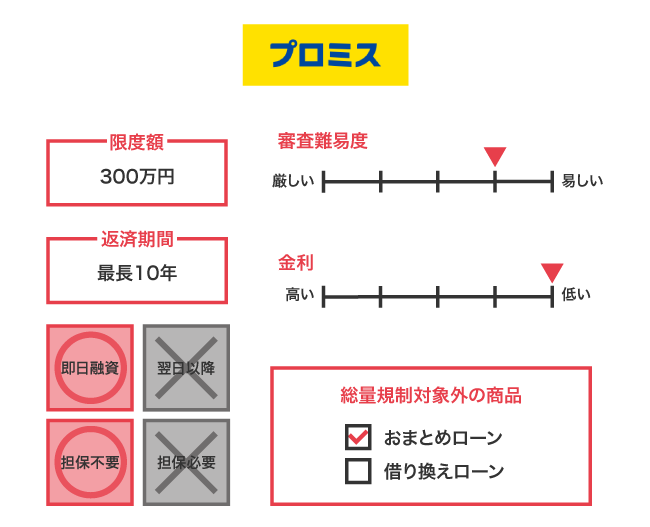

プロミスは6.3%~17.8%の低金利で総量規制以上の借り入れが可能

プロミスは、総量規制対象外となるおまとめローンを利用すると、年収の3分の1以上でも6.3%~17.8%の低金利で借り入れすることが可能です。

貸金業者の平均金利は18.0%のため、最大金利が適用されたとしても、プロミスのおまとめローンを選んだほうが0.2%も低くなります。

0.2%程度だとそれほど変わらないように思う人もいるかもしれませんが、例えば100万円を金利18.0%と17.8%で1年間借り入れした場合、2,000円もの差が開きます。

総量規制以上のような高額融資になるほど利息総額の差は大きくなるため、無駄なお金を支払いたくないのなら、プロミスを選んだほうがよいでしょう。

さらにプロミスは返済日を以下の4つから選択することが可能で、給料日後すぐに指定できます。

- 5日

- 15日

- 25日

- 末日

返済日当日の残高不足も防止でき、支払いの負担を抑えられるのがプロミスの魅力です。

| 金利 | 6.3%~17.8% | 限度額 | 1万円〜300万円 |

|---|---|---|---|

| 融資時間 | 最短即日 | 対象年齢 | 20歳~65歳 |

| 返済期間 | 最長10年 | 返済回数 | 最大120回 |

| 担保 | 不要 | 連帯保証人 | 不要 |

- 300万円以下の金額を低金利で一本化したい

- 給料日に合わせて返済日を選びたい

- その日のうちに借り入れしたい

注釈

※リンク先はフリーキャッシング/レディースキャッシングの申込ページです

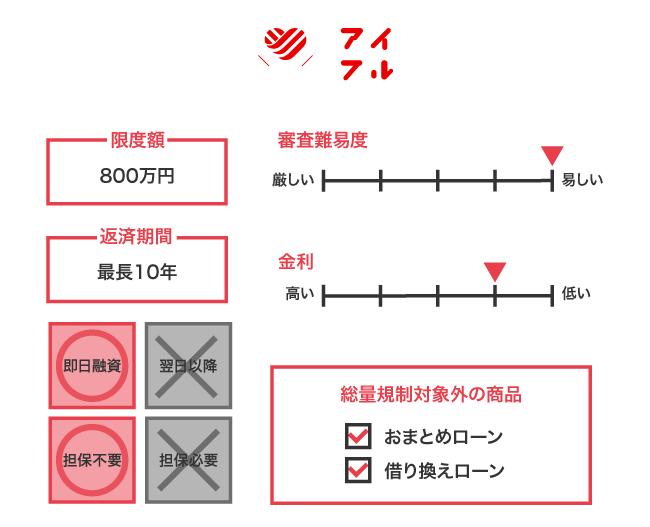

アイフルはおまとめローンを選ぶと最短18分で最大800万円まで借入が可能

アイフルは、申し込み時におまとめローンのおまとめMAXやかりかえMAXを選ぶと総量規制以上でも最大800万円まで借り入れできます。

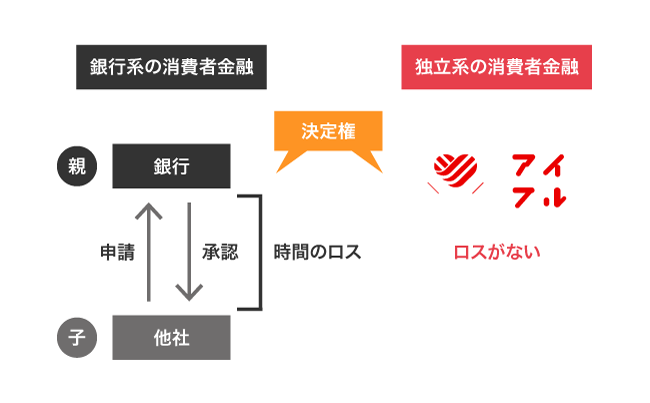

さらに総量規制対象外のカードローンで最も融資時間が早く、高額融資でも最短18分で借り入れできる利点があります。*

最短18分で最高800万円まで借り入れできる理由は、アイフルが銀行の傘下に入らない独立系の消費者金融だからです。*

親会社の承認を得なければいけない銀行系の消費者金融とは異なり、自社に権限があるアイフルは審査結果を柔軟に素早く決定できます。

管理人の経験上、消費者金融のなかで最も総量規制以上の借り入れに前向きなのはアイフルです。

| 金利 | 3.0%~17.5% | 限度額 | 1万円~800万円 |

|---|---|---|---|

| 融資時間 | 最短18分* | 対象年齢 | 20歳〜69歳 |

| 返済期間 | 最長10年 | 返済回数 | 最大120回 |

| 担保 | 不要 | 連帯保証人 | 不要 |

- 今日中にお金を借りたい

- 500万円以上の高額融資を希望している

- 審査に通過できるか不安

注釈

※お申込み時間や審査状況によりご希望に添えない場合があります。

大手消費者金融は総量規制以上の借り入れでも担保や連帯保証人が不要だったり、返済の負担を抑えられたりする点が魅力です。

しかし、あまりにも他社借り入れの金額が多い場合や審査に何度も落ちた経験がある人は融資を受けづらい難点があります。

初めて総量規制以上の借り入れをするのなら融資時間が早いうえにバレづらい大手消費者金融が最適ですが、審査が不安な人は中小消費者金融を検討したほうがよいでしょう。

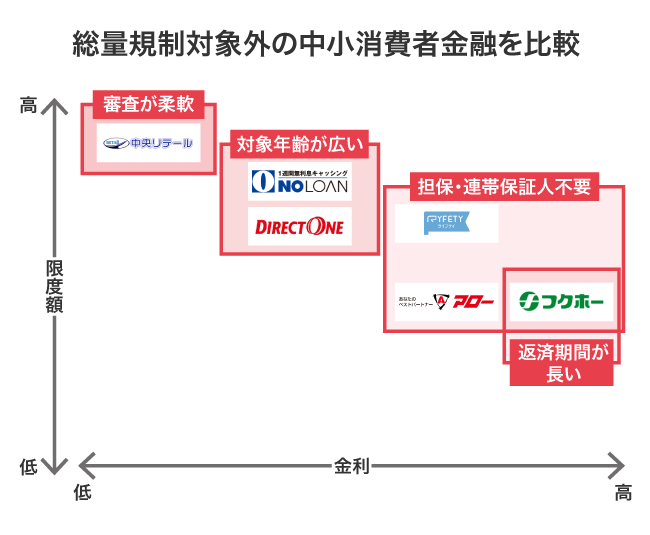

中小消費者金融(街金)は高額融資でも審査で柔軟に対応してもらえる

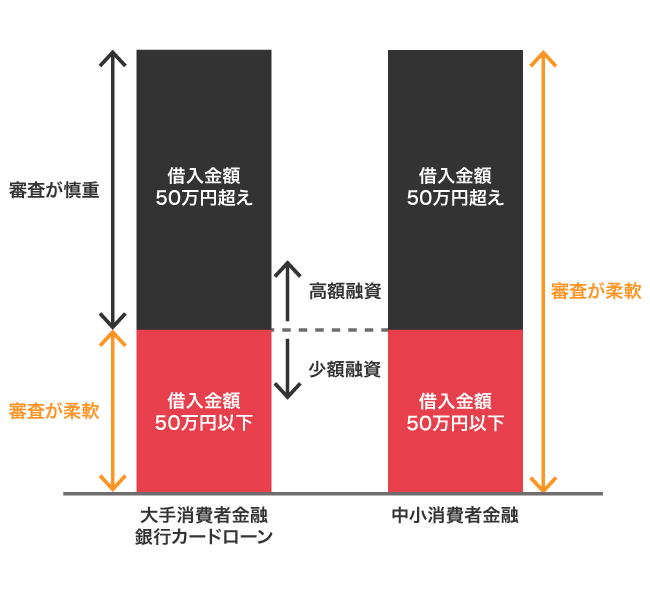

中小消費者金融(街金)は、年収の3分の1を超える高額融資でも審査で柔軟に対応してもらえます。

事業規模が小さい中小消費者金融は審査をAIではなく人の手で実施しており、借り入れの理由や債務者の状況も加味して貸付の可否を判断してもらえるからです。

総量規制以上でも審査で柔軟に対応してもらえる中小消費者金融の融資時間や限度額を比較した結果は、以下で表にまとめましたので参考にしてください。

| 中小消費者金融 | 中央リテール | ダイレクトワン | フクホー | アロー | LINEポケットマネー | ライフティ | ノーローン |

|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

||

| 商品名 | 貸金業法に基づく おまとめローン |

お借り換えローン | 貸金業法に基づく 借換えローン |

貸金業法に基づく 借換ローン |

LINEポケットマネー 借りかえ |

おまとめローン | かりかエール |

| 金利 | 10.95%~13.0% | 4.9%~18.0% | 7.3%~20.0% | 15.00%~19.94% | 3.0%〜15.0% | 8.0%~18.0% | 12.0%~18.0% |

| 限度額 | 1万円~500万円 | 1万円〜300万円 | 1万円~200万円 | 1万円~200万円 | 1万円〜300万円 | 1万円〜300万円 | 1万円〜400万円 |

| 対象年齢 | 20歳~65歳 | 25歳以上 | 20歳以上 | 20歳~65歳 | 20歳〜59歳 | 20歳〜69歳 | 20歳〜70歳 |

| 担保・連帯保証人 | 不要 | 不要 | 不要 | 不要 | 不要 | 不要 | 不要 |

| 返済期間 | 最長10年 | 最長10年 | 最長10年 | 最長15年 | 最長15年 | 20歳〜70歳 | 最長8年 |

| 返済回数 | 最大120回 | 最大120回 | 最大120回 | 最大180回 | 最大180回 | 最大120回 | 最大80回 |

| 即日融資 | × | × | × | × | × | × | × |

中小消費者金融は審査が柔軟な反面、人の手で審査を実施していることによって時間が長引き、即日融資に対応していない難点があります。

そのため、融資までの待ち時間よりも審査難易度が低いことを重視する人に最適です。

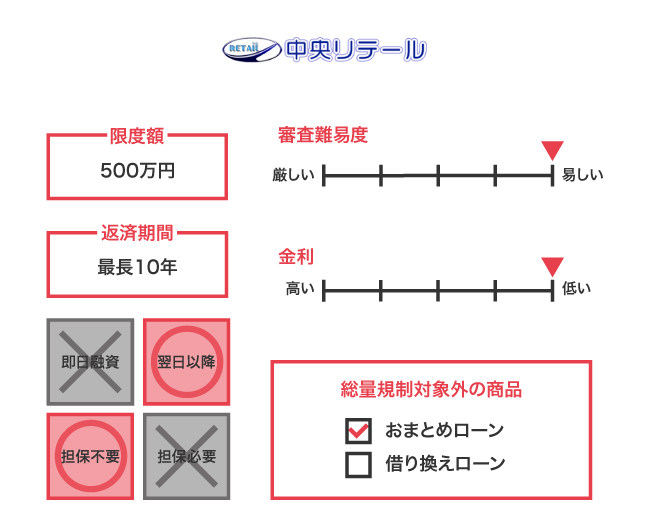

中小消費者金融のなかでも、中央リテールは総量規制対象外となるおまとめローンを専門に取り扱っており、複数の借り入れがある人でも親身になって一緒に返済計画を立ててもらえます。

中央リテールなら窓口で貸金業務取扱主任者に借り入れを相談できる

中央リテールなら、窓口で貸金業の専門家である貸金業務取扱主任者に総量規制以上の借り入れに関する相談ができます。

貸金業務取扱主任者とは、貸金業法に関する国家試験に合格し、内閣総理大臣から主任者登録を受けた人のことを指します。

審査や提出書類などに関しても知識の豊富な貸金業務取扱主任者に直接相談できることから、疑問をその場ですぐに解消できるのが嬉しいポイントです。

ただし中央リテールは東京都の以下の住所を拠点としており、遠方からの申し込みは断られる場合があります。

中央リテール株式会社 東京都渋谷区道玄坂2-25-7-6F

東京都に居住しており、高額融資に関して貸金業務取扱主任者に相談したい人は、中央リテールを検討してみてはいかがでしょうか。

| 金利 | 10.95%~13.0% | 限度額 | 1万円~500万円 |

|---|---|---|---|

| 融資時間 | 最短翌営業日 | 対象年齢 | 20歳〜65歳 |

| 返済期間 | 最長10年 | 返済回数 | 最大120回 |

| 担保 | 不要 | 連帯保証人 | 不要 |

- 不安な点を窓口で専門家に相談したい

- 東京都内に住んでいる

- 中小消費者金融でも高額融資を受けたい

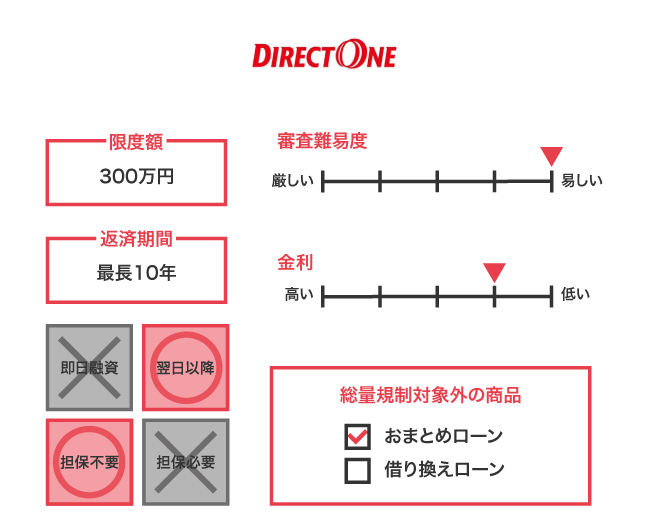

ダイレクトワンはクレジットカードのキャッシング残高も一本化が可能

ダイレクトワンは、総量規制対象外のお借り換えローンでクレジットカードのキャッシング残高も一本化が可能です。

キャッシングのほかにも、クレジットカードのショッピング枠やリボ払いなどの残高を含めた以下の借り入れがお借り換えローンの対象となります。

- 貸金業者のカードローン

- 銀行カードローン

- クレジットカードのキャッシング枠

- クレジットカードのショッピング枠

- クレジットカードのリボ払い

複数のクレジットカード会社や消費者金融を利用している場合でも、お借り換えローンでまとめると返済先が1社になるため、毎月の支払金額や利息総額を抑えられます。

もちろん総量規制超えの借り入れが可能なうえ、担保や保証人を用意する必要もありません。

申し込み時の準備にかかる手間を省きつつ、借り入れを一本化したい場合はダイレクトワンのお借り換えローンが最適です。

| 金利 | 4.9%~18.0% | 限度額 | 1万円~300万円 |

|---|---|---|---|

| 融資時間 | ー | 対象年齢 | 25歳以上 |

| 返済期間 | 最長10年 | 返済回数 | 最大120回 |

| 担保 | 不要 | 連帯保証人 | 不要 |

- 借り入れの返済やクレジットカードの支払い金額を毎月把握できていない

- クレジットカードのショッピング残高も借り入れとまとめて一本化したい

- 複数件ある他社借り入れの利息を減らしたい

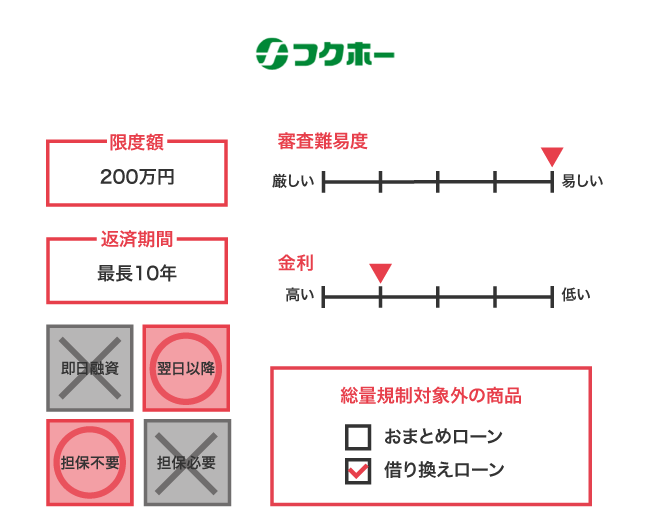

フクホーは他社借り入れを最高200万円までまとめて借り換えできる

フクホーは貸金業法に基づく借換えローンを利用すると、他社借り入れを最高200万円までまとめて借り換えできます。

借り換えローンのため、資金使途が他社借り入れの返済に限られており、申し込み時に契約しているローンの貸付条件が明記されている契約書の提出が必要です。

総量規制超えの金額でも、100万円〜200万円借りる場合は7.3%~15.0%の低金利で利用できます。

18.0%の金利で借り入れしている場合は、最大金利が適用されても借り換えることで最大3.0%も引き下がるため、利息総額を大幅に節約できるのが嬉しいポイントです。

すでに貸金業者から借り入れしており、返済月額が多くて支払いが苦しい人は、フクホーの借換えローンを選んでおけば間違いありません。

| 金利 | 7.3%~20.0% | 限度額 | 1万円~200万円 |

|---|---|---|---|

| 融資時間 | ー | 対象年齢 | 20歳以上 |

| 返済期間 | 最長10年 | 返済回数 | 最大120回 |

| 担保 | 不要 | 連帯保証人 | 不要 |

- 借入希望金額が100万円を超えている

- 即日融資にこだわらない

- 対象年齢の上限がないカードローンで申し込みたい

中小消費者金融は大手消費者金融には劣るものの、1週間以内に借り入れできるスムーズな対応と、柔軟な審査が魅力です。

ただし、貸金業者は貸付金に充てる原資を銀行から借り入れして賄っているため、どうしても金利が高くなってしまいます。

融資時間や審査難易度よりも利息が抑えられることを重視する人は、低金利な銀行カードローンを選んだほうがよいでしょう。

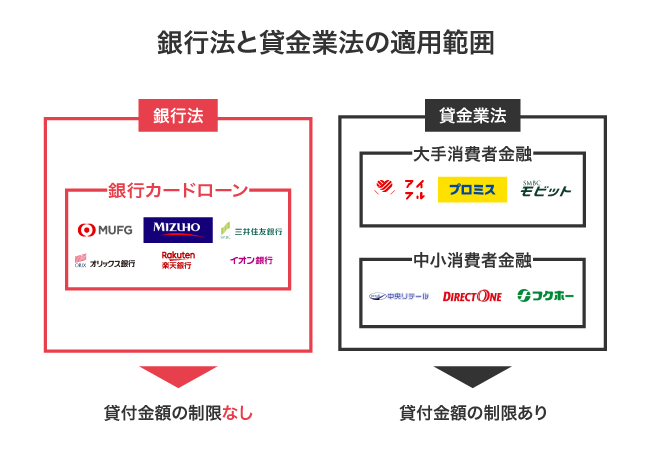

銀行カードローンは銀行法が適用されるため貸付金額が制限されない

銀行カードローンは貸金業法ではなく銀行法が適用されるため、消費者金融と違って貸付金額が制限されません。

総量規制は貸金業者から個人への貸付金額を制限する法律であり、金融機関である銀行は対象外となります。

貸金業者による保証を付した銀行等による貸付けには,改正貸金業法第13条の2に規定するいわゆる総量規制等,同法の適用はない

引用元:銀行等による過剰貸付の防止を求める意見書-日本弁護士連合会

銀行法では貸付金額に関する制限が定められていないため、銀行カードローンなら年収による制限なしで借り入れが可能です。

年収の3分の1以上の借り入れが可能な銀行カードローンを以下にまとめましたので、参考にしてください。

| 銀行カードローン | 三井住友銀行 カードローン |

みずほ銀行 カードローン |

三菱UFJ銀行 カードローン バンクイック |

楽天銀行 スーパーローン |

東京スター銀行 カードローン スターカードローンα |

南都銀行 カードローン キャッシュクイック |

オリックス銀行 カードローン |

|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

| 金利 | 1.5%~14.5% | 2.0%~14.0% | 1.8%〜14.6% | 1.9%~14.5% | 1.5%〜14.6% | 2.5%~14.95% | 1.7%~14.8% |

| 限度額 | 10万円〜800万円 | 10万円〜800万円 | 10万円〜500万円 | 10万円〜800万円 | 10万円〜1,000万円 | 10万円〜500万円 | 10万円〜800万円 |

| 対象年齢 | 20歳〜69歳 | 20歳〜65歳 | 20歳〜65歳 | 20歳〜62歳 | 20歳〜69歳 | 20歳〜65歳 | 20歳〜69歳 |

| 担保・連帯保証人 | 不要 | 不要 | 不要 | 不要 | 不要 | 不要 | 不要 |

| 即日融資 | × | × | × | × | × | × | × |

特に三井住友銀行カードローンやみずほ銀行カードローンといったメガバンクは最大800万円までの高額融資に対応しているうえ、15.0%以下の低金利で借り入れできるのが魅力です。

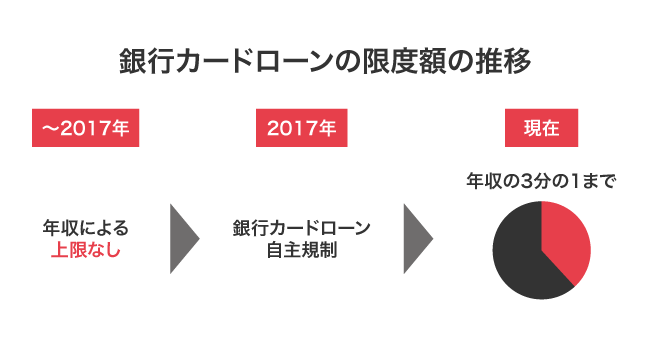

ただし、銀行も貸金業者に倣って総量規制と同等の基準で審査するようになり、現在は高額融資を希望する顧客に対して慎重な姿勢をとっています。

2017年に自主規制が始まってから上限なしの借り入れは難しい

2017年に銀行が貸付金額の自主規制を始めてから、年収による上限なしの借り入れは難しいのが実情です。

自主規制によって、銀行カードローンの審査でも収入や借入総額の確認を徹底し、年収の3分の1を目安に限度額が設定されるようになりました。

個人の年収に対する借入額の比率を1/3以内に制限する総量規制の効果として、多重債務の発生が一定程度に抑制されている状況等を踏まえ、銀行カードローンにおいても、個人の年収に対する借入額の比率を意識した代弁率のコントロール等を行う

引用元:「『銀行による消費者向け貸付けに係る申し合わせ』を踏まえた会員の取組み状況に関する実態調査」(第3回)に係る調査結果-一般社団法人全国銀行協会

総量規制に合わせて貸付金額を制限している目的は、年収制限のない銀行カードローンで利用者が多重債務に陥るリスクを避けることです。

ほかにも高額融資を煽る広告の廃止や、申し込み画面に過剰な借り入れを抑制するための注意喚起を記載するなどの取り組みが実施されています。

2017年から現在まで徹底した自主規制が実施されていることから、銀行カードローンは消費者金融の限度額より高額な融資を希望する人には向いていません。

ネット銀行も貸金業法に倣った厳しい審査基準を設けている

ネット銀行も金融機関に分類されるため総量規制の対象外ですが、都市銀行や地方銀行と同様、貸金業法に倣った厳しい審査基準を設けて自主規制しています。

実際に楽天銀行スーパーローンの公式ホームページでは、年収によって限度額が設定するために収入証明書の提出が必要な旨が記載されています。

源泉徴収票・課税証明書(所得証明書)※収入・所得額の記載があるもの・給与明細書のいずれかの写し

引用元:楽天銀行スーパーローン商品概要説明書-楽天銀行(旧イーバンク銀行)

ネット銀行でも例外なく限度額が年収の3分の1までに設定されることから、貸金業者に比べて高額融資を受けるのは難しい状態です。

しかし、株主や組合員の協力によって成り立っている信用金庫のような金融機関であれば、柔軟に対応してもらえるケースがあります。

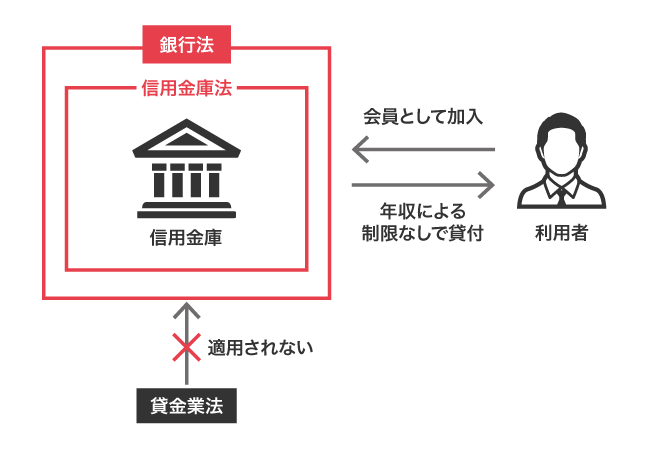

信用金庫は居住地域にある店舗で会員になると最高900万円まで借入が可能

信用金庫は居住地域にある店舗で会員になると、年収の上限なしで最高900万円まで借り入れできます。

信用金庫に適用される信用金庫法では、貸付に関して年収による制限が定められていないからです。

信用金庫は会員同士が助け合う目的で運営されており、融資を受けるには居住地域の店舗で入会する必要があります。

融資対象は会員の方を原則としています

引用元:信用金庫の制度-一般社団法人全国信用金庫協会

会員になる際は出資金として5,000円〜10,000円の支払いを求められるため、入会前に準備しましょう。

すでに会員の場合は、出資金を支払わなくても総量規制以上の高額融資を受けることが可能です。

自宅の付近に信用金庫がない人は、同様の仕組みで運営しているJAバンク(農協)を利用したほうがいいかもしれません。

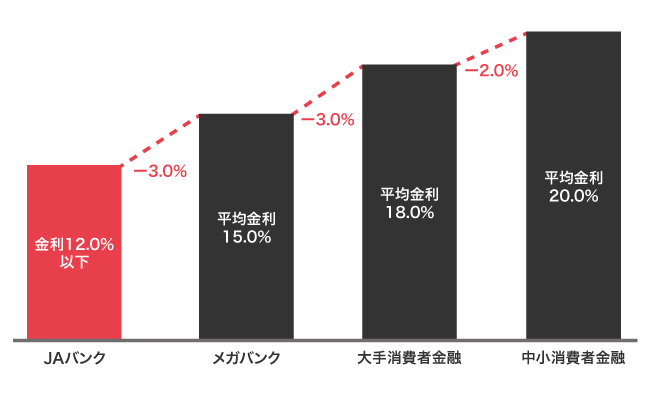

JAバンク(農協)は利益を目的としていないため低金利で借りられる

JA(農業協同組合)は利益を目的としていない協同組合ため、組合員であればカードローンを利用すると12.0%以下の低金利でお金を借りられます。

JA(農業協同組合)は、利息収入による利益よりも組合員の生活を守ることに注力しているからです。

協同組合はあくまで組合員の生活を守り向上させることが目的で、利潤の追求ではない

引用元:JA(農業協同組合)とは-JAグループ

ローン商品は組合員が困窮した際に利用できるセーフティネットとして提供されているため、平均15.0%〜18.0%のメガバンクや消費者金融と比べて金利が低く設定されています。

1,000円以上の出資金を支払えば誰でも組合員として加入できるため、農業を営んでいない人でも利用が可能です。

総量規制以上の高額融資を受けたい場合は、利息を抑えつつ借り入れできるJA(農協)のカードローンを検討してみてはいかがでしょうか。

ろうきんは会員ではない一般勤労者でも最大500万円まで融資を受けられる

ろうきんは会員として加入していない一般勤労者でもカードローンを利用できるうえ、最大500万円まで融資を受けられます。

福祉金融機関のろうきんは労働金庫法に基づいて、労働者の経済的地位を向上させ、生活の安定を図ることを目的としています。

労働者の経済的地位の向上に資することを目的とする。

引用元:ろうきんの理念-中央ろうきん(中央労働金庫)

上記の目的から組合に加入していない人でも、労働者であればろうきんのカードローンを利用して最大500万円まで借り入れが可能です。

さらに資金使途が自由なため、借りたお金を旅行や冠婚葬祭の費用などで自由に利用したいと考えている人は、ろうきんのカードローンを選んでおけば間違いありません。

審査では安定した収入の有無を確認されることから、事前に収入証明書を用意するとスムーズに申し込み手続きを進められます。

総量規制対象外のカードローンで審査に通るには安定した収入が必要

総量規制対象外のカードローンで審査に通るには、源泉徴収票や給与の支払い明細書などを提出して安定した収入を証明する必要があります。

貸金業者は、貸し付けする際に利用者の返済能力を調査することが貸金業法によって義務付けられているからです。

返済能力調査を義務付け(貸金業法第13条第1項)

引用元:与信審査について-法務省

総量規制対象外のカードローンで申し込む際に収入を証明するために提出できる書類を、以下にまとめましたので参考にしてください。

- 源泉徴収票(直近の期間に係るもの)

- 支払調書(直近の期間に係るもの)

- 給与の支払明細書(直近の2か月分以上のもの)

- 確定申告書(直近の期間に係るもの)

- 青色申告決算書(直近の期間に係るもの)

- 収支内訳書(直近の期間に係るもの)

- 納税通知書(直近の期間に係るもの)

- 納税証明書(直近の期間に係るもの)

- 所得証明書(直近の期間に係るもの)

- 年金証書

- 年金通知書(直近の期間に係るもの)

参考元:年収を証明する書類とは【貸金業界の状況】-日本貸金業協会

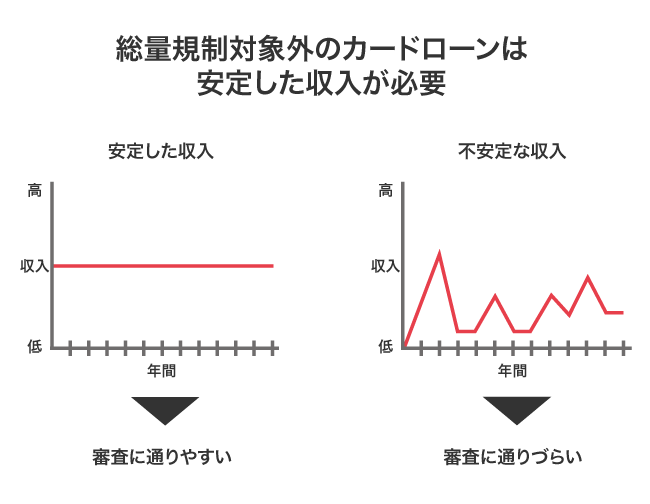

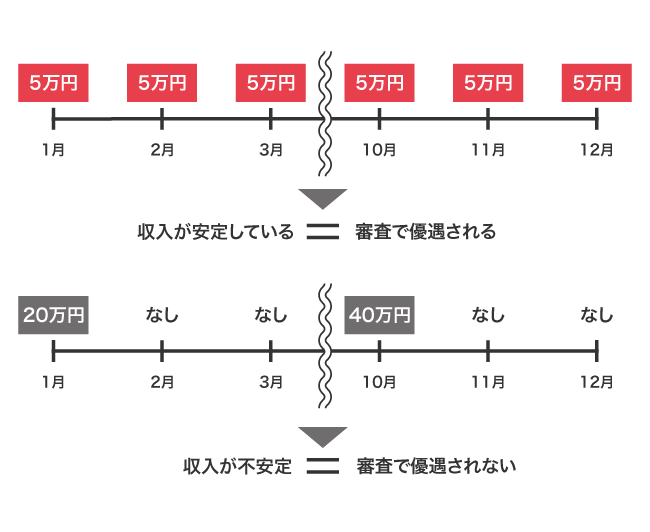

年収の3分の1以上を借りる場合は一般的なカードローンよりも貸し倒れのリスクが高いため、上記のような書類を用いて、より一層細かく安定した収入の有無を確認されます。

ただし重視されるのは年収ではなく、一定額の収入を継続して得ていることになります。

例えば年収60万円の場合、一度にまとめて稼いでいる人よりも、5万円程度の月収を1年間継続して得ている人のほうが審査で優遇されるということです。

年収が少ない人でも借り入れできる可能性は十分にあるため、安定した収入が証明できる書類を用意して審査に備えましょう。

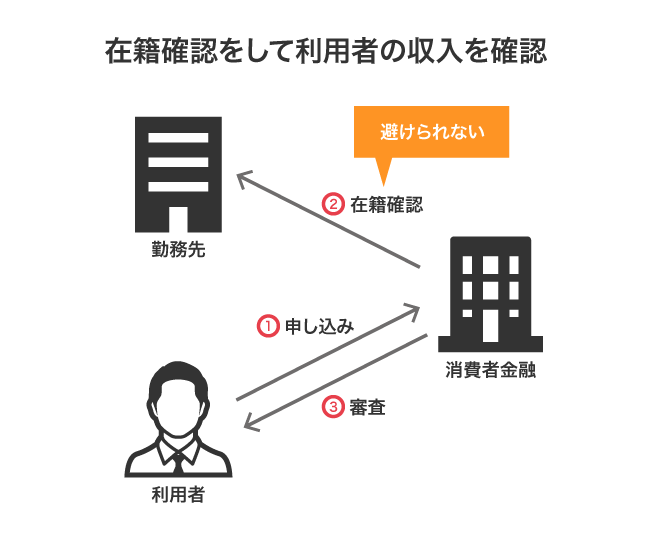

総量規制対象外のカードローンでは、安定した収入を確認するために在籍確認も実施されます。

貸し倒れを防ぐ目的で収入の確認が徹底されるため在籍確認は避けられない

貸金業者は貸し倒れを防ぐ目的で収入の確認を徹底しているため、審査の過程で在籍確認は避けられません。

カードローン会社は利用者が勤務先に所属している事実を確認することで、安定した収入の裏付けをしています。

一般的なカードローンでは、電話連絡による在籍確認なしにできるケースがありますが、総量規制以上を借りる場合は上述したとおり返済能力の調査が細かくなります。

そのため、電話連絡による在籍確認で同僚や上司に借り入れしていることがバレたくない人は、アイフルのように利用者への配慮があるカードローンを選ぶのが最適です。

アイフルでは、やむを得ず勤務先へ電話連絡をする際、会社名を名乗ったり要件を第三者へ伝えたりしない配慮が徹底されています。

申込んだ方の勤務先に電話をかける際には、カードローン会社であることを名乗ったり、カードローンの申込みの件で電話をしたことを伝えたりすることは控えています。

引用元:カードローンの在籍確認はどのように実施される?電話連絡時の注意点も解説 【アイフル公式】-カードローンやキャッシングは消費者金融のアイフル【公式】

基本的には個人名で名乗ってもらえるので、あらかじめ上司や同僚へ自分宛てに知人から電話がかかってくる旨を伝えておけば、バレることはないでしょう。

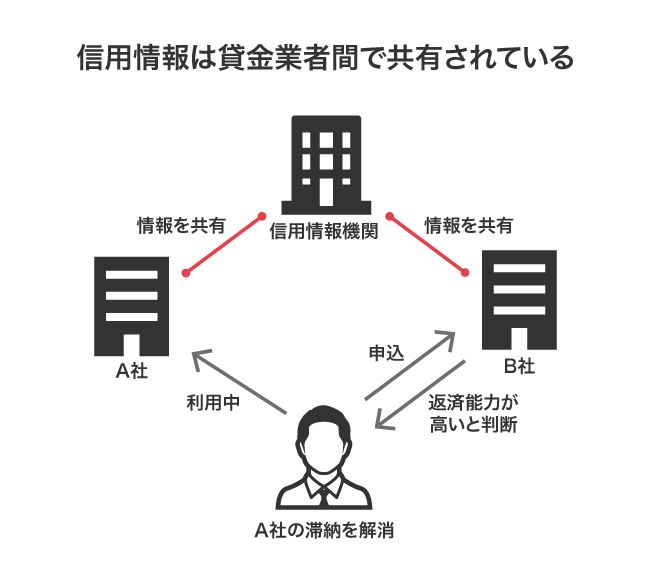

総量規制対象外のカードローンで審査に通過するには、信用情報に傷がないことも大切です。

貸金業者間で信用情報が共有されているので滞納は事前に解消しておこう

貸金業者間では指定信用情報機関を通して信用情報が共有されているため、ローンやクレジットカードの利用料金を滞納している場合は事前に解消しておきましょう。

信用情報とは、指定信用情報機関のCICとJICCによって管理されている個人のローンやクレジットカードに関する利用履歴のことです。

信用情報とは、消費者のローンやクレジットの取引に関する情報のこと

引用元:クレジットカードの審査が通らなかった。理由が知りたい。(消費者トラブル解説集)-国民生活センター

貸金業者は審査する際に信用情報を確認しており、滞納がある利用者は返済能力が低いと判断しています。

総量規制以上を借りる場合は返済金額も増えることから、1つでも滞納があると大きなマイナス評価となります。

そのため総量規制対象外のカードローンに申し込む際は、事前に滞納を解消して返済する余力を見せることが大切です。

他社借り入れがある人は、滞納を解消するだけではなく、借り入れ件数も減らしておきましょう。

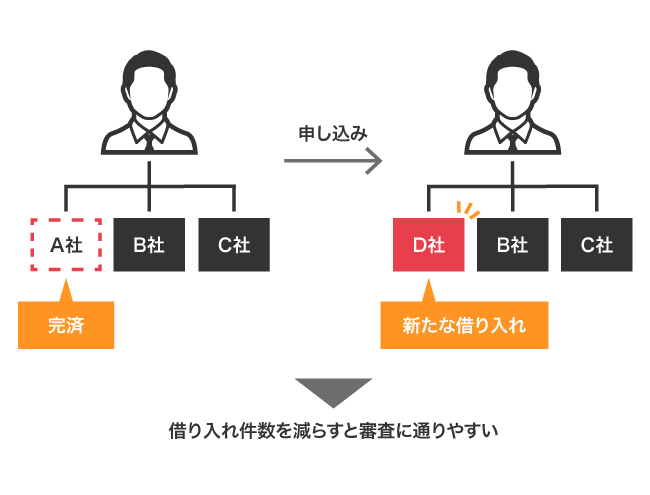

申し込み前に1件でも借り入れ件数を減らすと審査に通りやすい

複数の貸金業者から借り入れしている人は、申し込み前に1件でも借り入れ件数を減らすと総量規制対象外のカードローンで審査に通りやすくなります。

他社借り入れの件数が多い人は毎月の返済に困窮している可能性があり、審査が慎重に実施されるからです。

他社借入の件数が多いと審査に通りにくくなることがあります。

引用元:他社の借入があっても借りられる?申込の際のポイントを解説- キャッシング・カードローンなら消費者金融の【プロミス】公式サイト

審査では、貸金業者の利用者が抱えている他社借り入れの平均件数と比較し、どれほど上回っているかを確認されます。

2023年10月にJICCが統計データで公表した貸金業者の利用者が抱えている他社借り入れの平均件数は、1.6件です。

一人当たりの残高有り件数1.6件

引用元:信用情報に関する統計-日本信用情報機構(JICC)指定信用情報機関

返済を滞納および遅延した過去がなくても、他社借り入れの件数が多いと返済能力を疑われるため、3件~4件以上の他社借り入れがある人は1件~2件になるよう返済を進めるのが最適です。

返済を進められないからといって、総量規制対象外のカードローンで申し込むことを諦めて違法業者を頼るのはやめましょう。

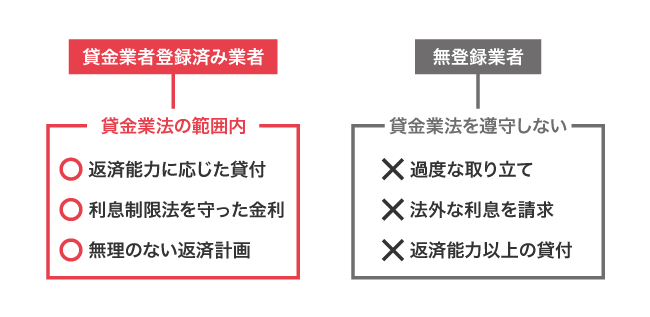

高額な借り入れをする際に審査が甘い会社は違法業者の可能性がある

総量規制以上の高額な借り入れをする際に審査が甘い会社は、違法業者の可能性があります。

違法業者とは、財務局の貸金業者登録を受けていない無許可業者のことで、登録番号の詐称や法外な金利を適用した貸し付けが問題となっています。

無登録業者による貸金業や出資法違反の高金利は、違法行為

引用元:貸金業について-京都府ホームページ

貸金業者は貸金業法によって返済能力の確認が義務付けられているため、収入証明書の提出が不要な旨を公言している会社は違法業者の可能性が高いです。

そのため、総量規制対象外のカードローンで審査に通過したいのなら、上述した審査基準を満たしてから申し込んだほうがよいでしょう。

どうしても総量規制対象外のカードローンで審査に通過できない場合は、有担保融資を利用するのが最適です。

総量規制超えでも担保や必要書類を用意すれば貸付対象になる借入方法

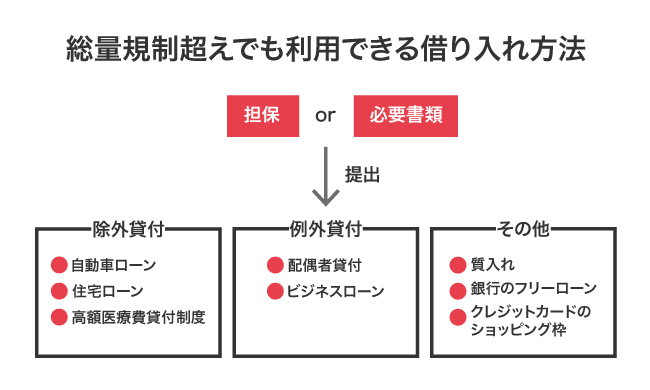

総量規制超えの状態でも、担保や必要書類を準備することで、カードローンだけではなく除外貸付や例外貸付を利用できるようになります。

ただし資金使途が制限されているケースが多いため、総量規制対象外のカードローンで借り入れできなかった場合の選択肢として検討しましょう。

担保や必要書類があれば総量規制超えでも利用できる借り入れ方法は、以下のとおりです。

| 借入方法 | 資金使途 | 担保 | 必要書類 | |

|---|---|---|---|---|

| 除外貸付 | 自動車ローン | 自動車の購入費用 | △ |

|

| 住宅ローン | 住宅の購入費用 | ◯ |

| |

| 高額医療費貸付制度 | 医療費の補填 | × |

| |

| 例外貸付 | 配偶者貸付 | 自由 | × | ー |

| ビジネスローン | 事業性資金 | × |

| |

| その他 | 質預かり | 自由 | ◯ | ー |

| 銀行のフリーローン | 自由 | × | ー | |

| クレジットカードのショッピング枠 | 物品の購入 | × | ー | |

資金使途が限定されたローンでは、いずれも請求書や契約書といった必要金額が記されている書類が必要になります。

どのローンでも上記の証明書類に加えて身分証明書や収入証明書の提出も必要になり、カードローンと比較すると申し込み時の準備に手間がかかるため、あらかじめ用意しておきましょう。

自動車ローンや住宅ローンでは、書類を提出して審査に通れば数百万円〜数千万円の借り入れが可能になります。

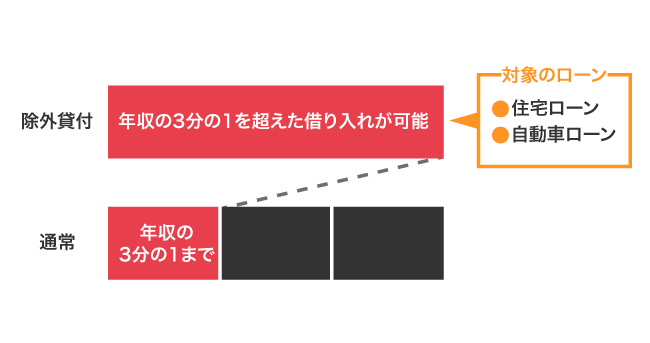

自動車ローンや住宅ローンなどの高額な借り入れは除外貸付に分類される

自動車ローンや住宅ローンなどの高額な借り入れは、総量規制が適用されない除外貸付に分類されます。

除外貸付は、借り入れ金額が年収の3分の1を超えるケースが多い高額なローンが適用対象となります。

借りた金額が借入残高に算入されないため、総量規制に関係なく年収の3分の1以上を借りることが可能です。

総量規制にかかわらず借入れは可能であり、また、借入額が借入残高に算入されないため、その後の借入れには影響を与えません。

引用元:家計相談支援員養成研修資料-厚生労働省

総量規制の除外貸付に分類されるローンを以下にまとめましたので、参考にしてください。

- 住宅ローン

- 自動車ローン

- 高額医療費貸付制度

- 証券担保ローン

- 不動産担保ローン

- 不動産売却つなぎローン

自動車や住宅の購入だけではなく、治療費用が高額で支払えない場合に利用できる高額医療費貸付制度も除外貸付に分類されています。

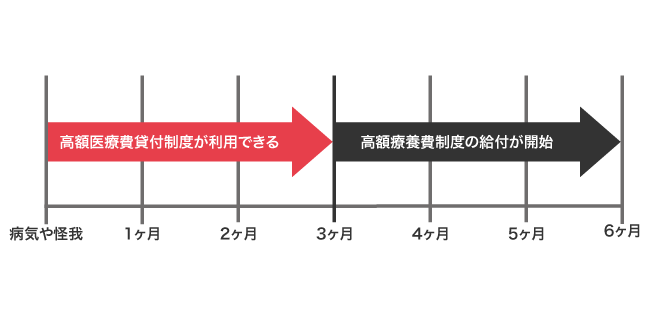

病気や怪我に伴う治療費用には高額医療費貸付制度を利用できる

病気や怪我に伴う治療費用としてお金を借りたい場合は、除外貸付に分類される高額医療費貸付制度を利用できます。

公的医療保険へ加入していれば高額療養費制度で給付を受けられますが、支給までにおよそ3ヶ月かかるため、補填として高額医療費貸付制度を利用できるようになっています。

高額な医療費の支払いに充てるための費用が必要である場合に、高額療養費が支給されるまでの間、無利子の貸付制度がありますのでご活用ください。

引用元:高額医療費貸付制度-全国健康保険協会

病気や怪我の治療費用は緊急性が高いことから除外貸付に分類されており、年収の3分の1以上でも借り入れできます。

年収に関係なく高額療養費制度で支給される見込み金額の8割まで借り入れできるうえ、無利子で利用できるため、資金使途が治療費用なら高額医療費貸付制度に頼るのが最適です。

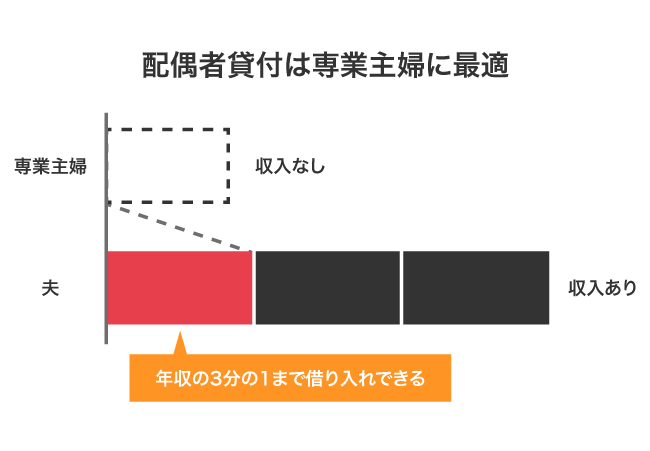

例外貸付となる配偶者貸付なら夫に収入があれば専業主婦でも借りられる

総量規制の例外貸付となる配偶者貸付なら、夫に収入があれば専業主婦でもお金を借りられます。

夫の年収と合算して3分の1まで借り入れできる仕組みのため、収入がない専業主婦でも返済能力があると判断してもらえます。

借入本人と配偶者の収入を合算して、その3分の1までとする、配偶者貸付という総量規制の例外の制度があります。

引用元:改正貸金業法完全施行に関するQ&A-全国青年司法書士協議会

例えば一般的なカードローンの場合、総量規制の範囲内で貸し付けを実施しているため、収入のない専業主婦が借り入れできる金額は0円になります。

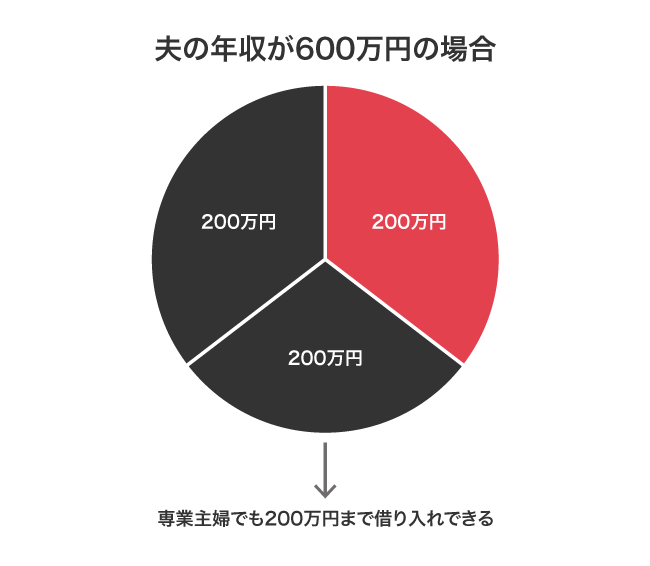

しかし配偶者貸付の場合、夫の年収が600万円なら収入のない専業主婦でも200万円まで借り入れが可能です。

ただし申し込み時に夫の収入証明書や身分証明書を提出しなければいけないため、借り入れするなら事前に相談しておいたほうがよいでしょう。

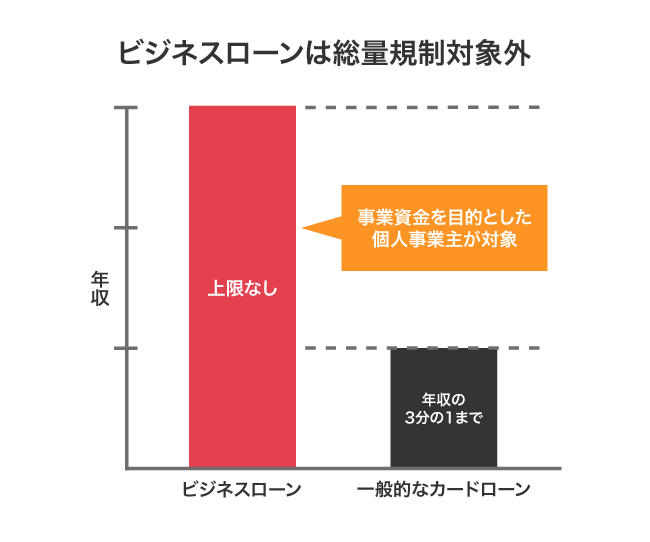

事業資金を補うために高額融資を検討している人は、ビジネスローンを選ぶと総量規制以上の借り入れが可能になります。

個人事業主が事業資金を目的に借りるならビジネスローンを利用しよう

個人事業主が事業資金を目的に借りるなら、総量規制の例外貸付に分類されるビジネスローンを利用しましょう。

確定申告書や青色申告を提出して事業実績を証明し、返済能力に問題がないと判断されれば、例外貸付として年収の3分の1以上の借り入れが認められます。

個人事業主向けの貸付け(実地調査等による事業の実態の確認、事業計画等に照らし返済能力があると認められること等が要件)

引用元:貸金業の規制等に関する法律施行規則の一部を改正する内閣府令の概要-金融庁

ビジネスローンで事業資金を借り入れした場合に利用できる使い道は、以下のとおりです。

- 新規開業資金

- 設備資金

- 運転資金

- 人件費など

事業の運営に関する支払いなら、社員への給与の支払いや事務所の賃料などにも充てられるため、経営者の資金繰りをサポートしてもらえます。

ただし、金利は平均18.0%と高く設定されているため、早めに返済できる金額のみを借りるのが最適です。

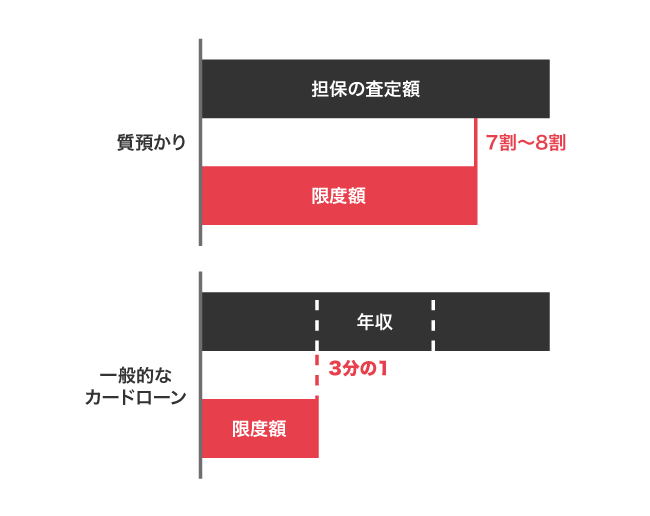

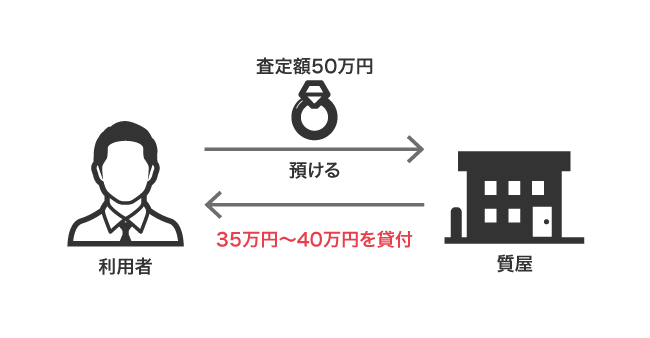

質屋営業法が適用される質預かりは年収ではなく担保の価値が重視される

質屋営業法が適用される質預かりは、例外貸付や除外貸付と同様、総量規制の対象外となります。

質預かりでは、一般的なカードローンと違って利用者の年収ではなく、担保に出す物品の価値を重視して限度額が決定されます。

具体的には、担保として預けた物品の査定額のうち、最大7〜8割まで借り入れすることが可能です。

例えば査定額が50万円の腕時計を預けた場合は、35〜40万円まで借り入れできます。

質屋へ担保として預けられるのは、以下のような貴金属やブランドバッグといった価値のある物品です。

- 腕時計

- ジュエリー

- ブランドバッグ

- ブランド財布

- カメラ

- パソコン

- スマートフォンなど

さらにカードローンのような申込者の審査もなく、物品の査定だけで借り入れが可能になるのも利点のひとつになります。

査定が終わればすぐに借り入れできる金額がわかるうえ、即日中に融資を受けることも可能です。

今すぐお金が必要な状態でカードローンの審査に通らなかった人は、質屋の質預かりを検討てみてはいかがでしょうか。

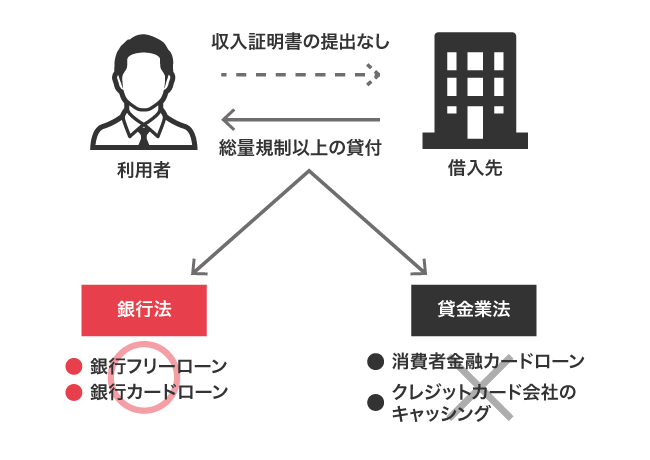

銀行のフリーローンは収入の確認なしで借り入れできるケースがある

銀行のフリーローンは銀行法が適用されるため総量規制対象外となるうえ、収入の確認なしで年収の3分の1以上を借り入れできるケースがあります。

窓口で申し込むことから貸し付けの敷居が高く、利用者が少ないためカードローンほど金融庁からの監視が強化されていません。

そのため限度額は100〜1,000万円程度に設定されており、300万円までなら申し込み時に収入証明書の提出を不要としている銀行もあります。

実際に岡山県を拠点とする第二地方銀行のトマト銀行は、借り入れ希望金額が300万円までなら収入証明書が不要な旨を公式ホームページで記載しています。

お申込み金額が300万円を超える場合は、収入証明書のご提出が必要です。

引用元:フリーローン「充実生活」-トマト銀行公式HP

ただし収入証明書の提出基準が緩和されているのは、トマト銀行のような目立ちづらい地方銀行およびネット銀行のみです。

目立って過剰貸付を疑われやすいメガバンクは、借り入れ金額に関係なく収入証明書を求められるケースがありますので気をつけましょう。

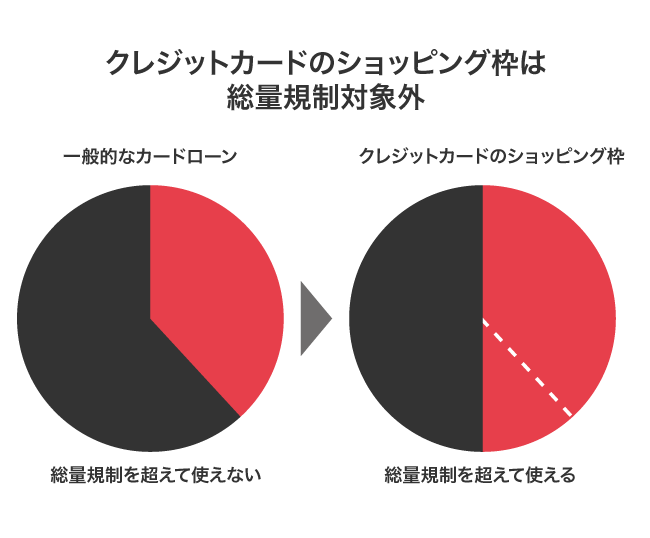

クレジットカードのショッピング枠なら総量規制超えでも利用が可能

クレジットカードのショッピング枠は、キャッシングではなく物品の購入や決済に利用できるサービスのため割賦販売法が適用されており、総量規制対象外となります。

割賦販売法は、後払いで商品を購入したり、サービスの提供を受けたりする「クレジット契約」に関して、ルールを定めた法律

引用元:消費者の安心・安全を守るクレジット契約の新ルール~改正割賦販売法~-政府広報オンライン

そのため、借り入れ残高が総量規制を超えている状態でも利用することが可能です。

意外と知られていませんが、クレジットカードのショッピング枠はキャッシングと審査基準が異なり、ローンが契約できない人でも新規契約できます。

つまり、総量規制以上を借りている状態でカードローンを利用できず、手持ちのお金がなくて困っている人でも買い物や決済ができるということです。

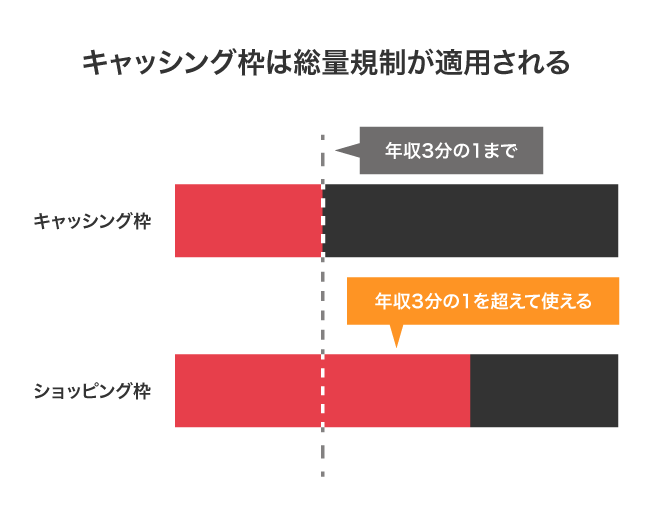

ただし、カードローンのように現金を借り入れできるキャッシング枠は総量規制の対象となるため、クレジットカードを新規契約しても年収の3分の1以上は借りられません。

キャッシング枠は貸金業法が適用されるため少額融資を希望する人向け

キャッシング枠はショッピング枠と異なり、貸金業法の総量規制が適用されるため、少額融資を希望する人向けの借り入れ方法です。

クレジットカード会社は会社は貸金業者に該当し、キャッシングは個人への貸付となることから、総量規制が適用されます。

クレジットカード会社は、「貸金業者」として「貸金業法」に基づき、金銭の貸付け を行います。したがって、キャッシング取引には、「貸金業法」が適用されます。

引用元:カシキンQ&A-遊佐町

そもそもクレジットカードのキャッシング枠は、ローンを契約するほどではない少額融資向けに提供されており、限度額も10〜50万円程度に設定されています。

そのため、50万円以下の少額融資を受ける場合に利用できる手段として覚えておくと良いでしょう。

最後に総量規制対象外のカードローンを選ぶ際のポイントをまとめましたので、参考にしてください。

- 即日融資を希望する場合は大手消費者金融が最適

- SMBCモビットのおまとめローンを選ぶと最高800万円まで借りられる

- 中小消費者金融は担当者と相談しながら慎重に選びたい人向け

- 信用金庫やJA(農協)は会員なら低金利で借り入れが可能

アイフルの貸付条件

商号:アイフル株式会社

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要