消費者金融を選ぶなら、貸金業法を遵守していて即日融資や無利息期間といった希望を叶えられる借入先が最適です。

財務局に貸金業者登録されており、好条件で借り入れできる大手消費者金融や審査が甘い中小消費者金融のおすすめランキングの一覧は、以下のとおりです。

上記の大手消費者金融や中小消費者金融は、財務局に貸金業者登録されているだけではなく、日本貸金業協会の協会員としても加入している安全な業者になります。

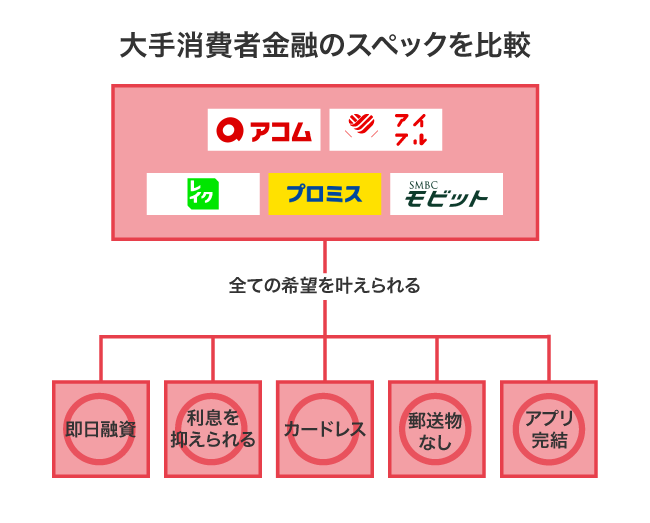

消費者金融のおすすめランキングで上位のアコムやプロミスは、最短3〜30分で借入金を受け取れるうえ、無利息期間も適用されます。

電話連絡や郵送物を原則なしにすることも可能で、誰にもバレずに借り入れできるのが特徴です。

ただし消費者金融によっては、審査時間が長かったり借り入れが周囲にバレたりするケースもあります。

少しでも好条件で借り入れしたいなら、消費者金融ごとの貸付条件を確認してから申し込みましょう。

- 消費者金融のおすすめは最短20分で融資を受けられるアコム*1

- プロミスは審査が最短3分で終わるためどこよりも早く結果がわかる

- 中小消費者金融は大手から融資を断られた人向け

- 金利が18.0%以下の借入先なら利息が安くなる

- 審査通過率が40.0%以上の借入先はお金を借りやすい

- 消費者金融の審査に通過する方法は収入を少しでも得ていること

この記事では、金融庁や財務局に登録されている安全な消費者金融を一覧で紹介します。

消費者金融のおすすめな選び方や与信審査に通過する方法も詳しく解説していますので、ぜひ参考にしてください。

注釈

※1お申込時間や審査によりご希望に添えない場合がございます。

目次

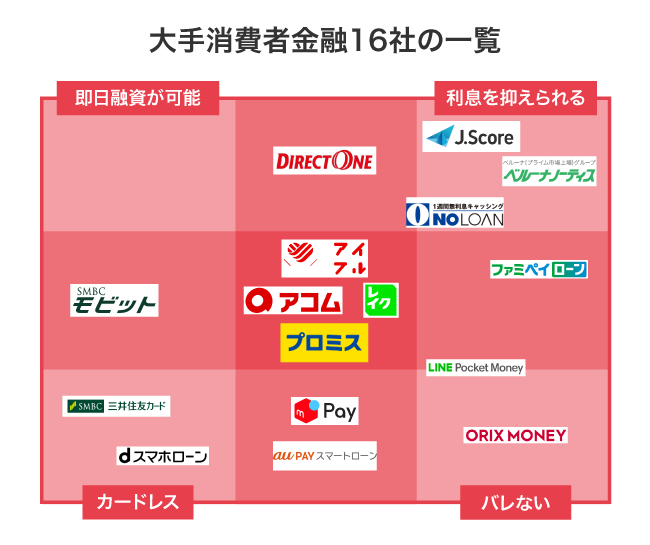

- 1 消費者金融おすすめランキング2024年!一覧で大手16社を比較

- 1.1 アコムは申し込みから借り入れまでの手続きが最短20分で完了する

- 1.2 アイフルは24時間356日いつでもコンビニATMで融資を受けられる

- 1.3 レイクは審査が最短15秒で終わるのでどこよりも早く結果がわかる

- 1.4 プロミスなら無利息期間が最大30日間もあるので返済額を抑えられる

- 1.5 SMBCモビットはカードレスに対応しているためスマホで借り入れが可能

- 1.6 ダイレクトワンは店頭なら最短30分でローンカードを発行してもらえる

- 1.7 ORIX MONEYは郵送物なしにできるので家族にバレる可能性を回避できる

- 1.8 ベルーナノーティスは夫が収入を得ていれば専業主婦でも申し込める

- 1.9 au PAY スマートローンは借入金をチャージするとPontaポイントが貯まる

- 1.10 LINEポケットマネーは1円から借りられるので少額融資を希望する人向け

- 1.11 dスマホローンなら借入金をd払い残高に直接チャージできる

- 1.12 ファミペイローンは申し込みから返済までをFami Payアプリで完結できる

- 1.13 メルペイスマートマネーはメルカリの評価が高いと利用限度額が上がる

- 1.14 J.Scoreは最大金利が15.0%なのでどこよりも利息を抑えられるのが魅力

- 1.15 ノーローンは借入日から1週間以内に返済すると利息が0円になる

- 1.16 三井住友カード カードローンは最大900万円の高額融資を受けられる

- 2 審査が甘い中小消費者金融のおすすめは?10社をランキングで比較

- 2.1 セントラルは平日14時までに申し込みを完了させると即日融資が可能

- 2.2 いつもは土日や祝日でも手続き後すぐ振り込み融資に対応してもらえる

- 2.3 アローなら勤続年数が1年以上あれば貸付対象として認めてもらえる

- 2.4 フタバは他社借り入れが4社以内なら審査に通過できるケースがある

- 2.5 AZ株式会社は年齢制限なしのカードローンなので高齢者でも申し込める

- 2.6 エイワは対面与信で融資の可否を決めるので人間性を考慮してもらえる

- 2.7 キャッシングMOFFは免許証やパスポートの代わりに住民票を提出できる

- 2.8 フクホーならセブンイレブンのマルチコピー機で契約書類を発行できる

- 2.9 ライフティは非正規雇用者でも一定の収入があれば借り入れが可能

- 2.10 アルコシステムは24時間いつでもWebで申し込み手続きができる

- 3 消費者金融の金利を一覧で比較!18.0%以下の借入先なら利息が安くなる

- 4 消費者金融のおすすめな選び方!審査通過率が40.0%以上ならお金を借りやすい

- 5 消費者金融の審査に通過する方法は?収入を少しでも得ていることが大切

- 6 消費者金融の申込から返済までの流れ!Web完結の借入先を選ぶのがおすすめ

- 7 消費者金融とは貸金業法に基づいて個人向け融資をする貸金業者のこと

- 8 消費者金融と銀行カードローンの違い!融資時間や限度額を比較

消費者金融おすすめランキング2024年!一覧で大手16社を比較

冒頭でも触れたように消費者金融でおすすめなのは、即日融資や無利息期間といった希望を叶えられる借入先です。

消費者金融は新規顧客の獲得に注力しているため、借り入れの敷居を下げる目的で好条件で借り入れできるような環境を整えています。

ただし手軽に利用できることから新規顧客が急増しており、大手消費者金融は貸し倒れが拡大する可能性を懸念しています。

消費者金融に貸し倒れ拡大のリスクが浮上している。新規顧客が急増したことで、アコムなど大手3社の2023年4~9月期の貸倒関連費用が1200億円程度と前年同期比で3割増えた。

引用元:消費者金融3社、貸し倒れリスク膨らむ-日本経済新聞

今後、営業運営方針が変わって貸し倒れのリスクを回避する目的で貸付対象の幅を狭くする可能性がありますので、基準が厳しくなる前に申し込みを済ませましょう。

おすすめランキングで紹介した大手消費者金融の仕様を比較した結果は、以下のとおりです。

| 消費者金融 | アコム | アイフル | レイク | プロミス | SMBCモビット | ダイレクトワン | ORIX MONEY | ベルーナノーティス | au PAY スマートローン | LINEポケットマネー | dスマホローン | ファミペイローン | メルペイ スマートマネー |

J.Score | ノーローン | 三井住友カード カードローン |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 審査時間 | 最短20分*1 | 最短18分* | Webで最短15秒 | 最短3分審査 (回答)* |

最短30分* | 最短30分 | 最短60分 | 最短30分 | 最短30分 | 最短10分 | 最短即日 | 最短即日 | 最短即日 | 最短30分 | 最短30分 | 最短5分 |

| 融資時間 | 最短20分*1 | 最短18分* | Webで最短25分 融資も可能 |

最短3分* | 最短60分* | 最短30分 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短5分 |

| 金利 | 3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% | 4.5%〜17.8% | 3.0%~18.0% | 4.9%〜18.0% | 1.5%〜17.8% | 4.5%〜18.0% | 2.9%〜18.0% | 3.0%〜18.0% | 0.9%〜17.9% | 0.8%~18.0% | 3.0%〜15.0% | 0.8%~15.0% | 15.0%〜20.0% | 1.5%〜15.0% |

| 無利息期間 | 契約日の翌日から 30日間*2 |

はじめての方なら 最大30日間 |

最大180日間* | 最大30日間 | ー | 最大55日間 | ー | 最大14日間 | ー | ー | 最大100日間 | ー | ー | ー | 最大7日間 | ー |

| 限度額 | 1万円~800万円 | 1万円~800万円* | 1万円~500万円 | 1万円~500万円 | 1万円~800万円 | 1万円〜300万円 | 1万円~800万円 | 1万円〜300万円 | 1万円〜100万円 | 3万円〜300万円 | 1万円〜300万円 | 1万円〜300万円 | 1,000円〜20万円 | 10万円〜1,000万円 | 1万円〜100万円 | 最大900万円 |

| 年齢制限 | 20歳〜72歳 | 20歳〜69歳 | 満20歳〜70歳 | 18歳〜74歳* | 20歳〜74歳 | 20歳〜69歳 | 20歳~69歳 | 20歳〜80歳 | 20歳〜70歳 | 20歳〜65歳 | 20歳〜68歳 | 20歳〜70歳 | 20歳〜71歳 | 20歳〜70歳 | 20歳〜70歳 | 20歳〜69歳 |

| 郵送物なし | 原則なし | 原則なし | 原則なし | 原則なし | 原則なし | ◯ | ◯ | × | ◯ | × | ◯ | ◯ | ◯ | ◯ | × | ◯ |

| カードレス | ◯ | ◯ | ◯ | ◯ | ◯ | × | ◯ | × | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | × | ◯ |

| 電話連絡なし | 原則、在籍確認なし*3 | 原則なし | ◯ | ◯ | 原則なし | ◯ | ◯ | △ | × | ◯ | × | ◯ | ◯ | ◯ | × | ◯ |

| 公式サイト | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー |

この記事で紹介しているランキングは、企業ホームページに掲載されている情報や利用経験者へ実施した意見調査の結果などに基づき、当社の採点基準を用いて公平に評価しています。

2023年のコンテンツとランキングの根拠について

消費者金融のなかでも、大手5社は最短20分で即日融資が可能なうえ、無利息期間が適用されるため利息を支払わずに借り入れすることもできます。

さらに電話連絡による在籍確認なしや郵送物なしに対応しており、内緒でお金を借りられる利点もあります。

借り入れから返済までWebで完結することから、カードレスで手続きできるのも嬉しいポイントです。

管理人の経験上、特にアコムは融資スピードや周囲へバレない配慮が徹底されている印象があります。

注釈

※お申込み時間や審査によりご希望に添えない場合がございます。

※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※収入が年金のみの方はお申込いただけません。

※お申込み時間や審査状況によりご希望に添えない場合があります。

※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

※1お申込時間や審査によりご希望に添えない場合がございます。

※2アコムでのご契約がはじめてのお客さま

※3電話での確認はせずに書面やご申告内容での確認を実施

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

【レイクの無利息期間について】

※Web経由で申込みされた方のみ60日間無利息を利用可能

※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可

※レイクで初回契約の方が対象

※初回契約翌日から無利息適用

※ご契約額が200万円超の方は30日間無利息のみ利用可能

※無利息期間終了後は通常金利適用

アコムは申し込みから借り入れまでの手続きが最短20分で完了する

アコムは申し込みから借り入れまでの手続きが最短20分で完了するため、今すぐお金を借りたい人に最適です。*1

スマホで完結!最短20分融資も可能です!

引用元:今すぐお金を借りたいお客さま(最短即日融資)-アコム

Web完結で申し込めることから自動契約機(むじんくん)へ出向く手間が省けるうえ、自宅で借り入れできます。

さらに公式アプリのmyacを利用すると、24時間いつでも最短10秒で振り込み融資に対応してもらえます。

急な出費で深夜や早朝にお金が必要な場合でも、すぐに対応してもらえるのが嬉しいポイントです。

時間に制限なく今すぐお金を借りたいなら、24時間いつでも借り入れの手続きができるアコムを利用してみてはいかがでしょうか。

| 融資時間 | 最短20分*1 | 審査時間 | 最短20分*1 |

|---|---|---|---|

| 金利 | 3.0%~18.0% | 限度額 | 1万円〜800万円 |

| 無利息期間 | 契約日の翌日から30日間*2 | 郵送物なし | 原則なし |

| カードレス | ◯ | 電話連絡なし | 原則、在籍確認なし*3 |

- 申し込みから借り入れまでの手続きが最短20分で完了する*1

- 公式アプリのmyacを利用すると最短10秒で借り入れできる

- 24時間365日いつでも借り入れが可能

>> アコムの3秒診断はこちら

注釈

※1お申込時間や審査によりご希望に添えない場合がございます。

※2アコムでのご契約がはじめてのお客さま

※3電話での確認はせずに書面やご申告内容での確認を実施

アイフルは24時間356日いつでもコンビニATMで融資を受けられる

アイフルは、24時間365日いつでもコンビニATMで融資を受けられるのが利点になります。

コンビニATMなら年中無休で営業しているため、銀行窓口が休業している土日や祝日でも融資を受けられるのが嬉しいポイントです。

自宅近くのコンビニATMで借入金を受け取れることから、急にお金が必要になっても利用できます。

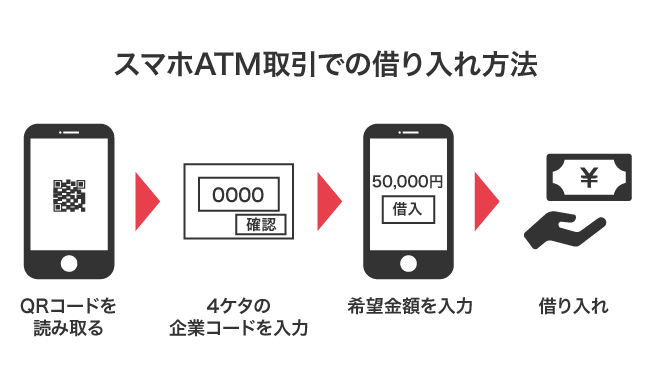

さらにアイフルは公式アプリをインストールするとスマホATM取引が利用でき、スマホひとつで借り入れが可能です。

スマホATM取引はコンビニATMに表示されるQRコードを読み取り、企業コードを入力してスマホに希望金額を打ち込むだけで借り入れできます。

つまり、アイフルならローンカードを持っていなくてもコンビニATMで融資を受けられるということです。

カードレスで利用できるアイフルなら、家族や友人にローンカードを見られてバレる心配がありません。

| 融資時間 | 最短18分* | 審査時間 | 最短18分* |

|---|---|---|---|

| 金利 | 3.0%~18.0% | 限度額 | 1万円~800万円* |

| 無利息期間 | はじめての方なら最大30日間 | 郵送物なし | 原則なし |

| カードレス | ◯ | 電話連絡なし | 原則なし |

- 24時間365日いつでもコンビニATMで借入金を受け取れる

- スマホATM取引を利用できるのでカードレスに対応している

- ローンカードを見られて家族や友人にバレる心配がない

>>アイフルの3秒診断はこちら

注釈

※お申込み時間や審査状況によりご希望に添えない場合があります。

※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

※原則、電話での在籍確認は実施いたしません。

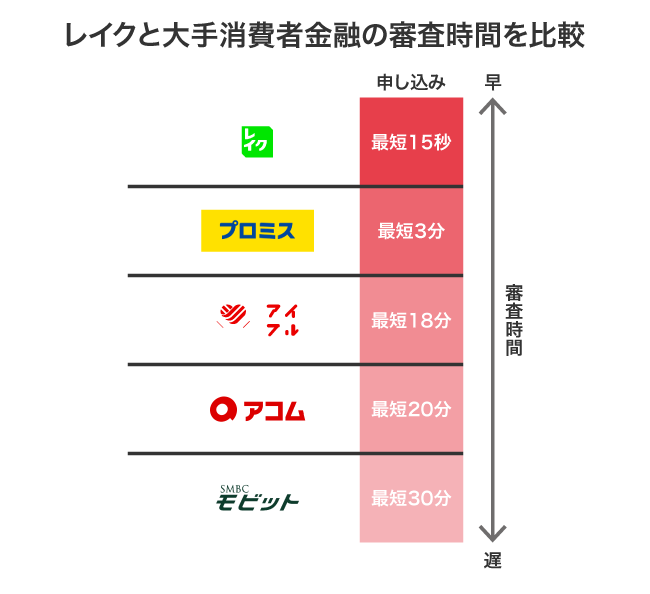

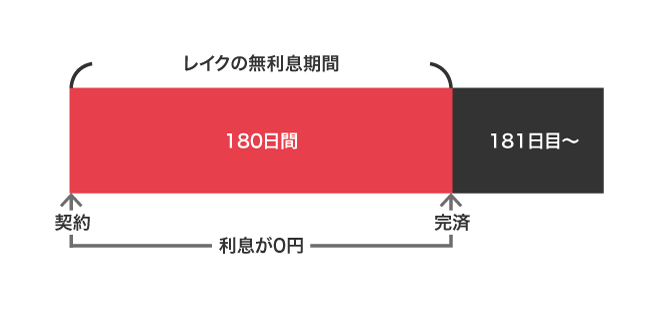

レイクは審査が最短15秒で終わるのでどこよりも早く結果がわかる

レイクは審査時間が消費者金融のなかで最も短縮されており、最短15秒で完了するためどこよりも早く結果がわかります。

レイクではWebでお申込み後、 最短15秒で審査結果を確認いただけます。

引用元:【レイク公式】審査結果をすぐ確認できるようになりました-カードローン・キャッシングのレイク

他社の審査時間は最短20分〜30分程度かかることから、結果が出るまでの待ち時間が短いのがレイクの魅力です。

さらに申し込みからWebで最短25分の即日融資が可能になり、借り入れまでの時間も短縮されています。

審査や融資までの時間が短縮されているだけではなく、無利息期間が最大180日間も適用される利点があります。

5万円までの借り入れなら契約日から180日以内に完済すると利息が0円に抑えられるため、無駄なお金を支払いたくない人に最適です。

お金を借りるなら審査結果が早くわかるうえに、利息を抑えられるレイクを利用しましょう。

| 融資時間 | Webで最短25分融資も可能 | 審査時間 | Webで最短15秒 |

|---|---|---|---|

| 金利 | 4.5%~18.0% | 限度額 | 1万円~500万円 |

| 無利息期間 | 最大180日間* | 郵送物なし | 原則なし |

| カードレス | ◯ | 電話連絡なし | ◯ |

- 審査時間が最短15秒でどこよりも早く結果がわかる

- 無利息期間が最大180日間もあるので利息を抑えられる

- カードレスで借り入れできるため誰にもバレない

>> レイクの15秒審査結果はこちら

注釈

【無利息期間について】

※Web経由で申込みされた方のみ60日間無利息を利用可能

※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可

※レイクで初回契約の方が対象

※初回契約翌日から無利息適用

※ご契約額が200万円超の方は30日間無利息のみ利用可能

※無利息期間終了後は通常金利適用

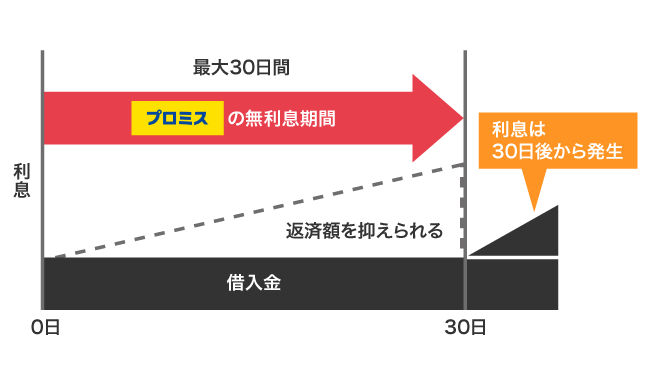

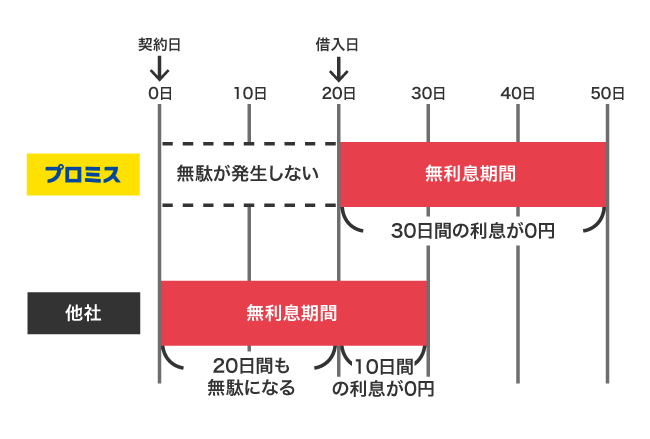

プロミスなら無利息期間が最大30日間もあるので返済額を抑えられる

プロミスは無利息期間が最大30日間も適用されるため、返済額を抑えられます。

利息を一切支払わずにお金を借りられるうえに、無利息期間が借入日の翌日から適用されるのも特徴です。

他社は契約日から適用されるケースがほとんどで、申し込みから借り入れまでに期間が空く場合、無利息期間を無駄にする可能性があります。

一方でプロミスなら借入日の翌日から適用されることから、無利息期間が無駄になりません。

無利息期間中は何度借り入れしても利息が発生しないので、適用されている最中に希望金額を受け取るのが最適です。

少しでも無駄な出費を減らして借り入れしたい人は、借入日から無利息期間が適用されるプロミスを利用しましょう。

| 融資時間 | 最短3分* | 審査時間 | 最短3分審査(回答)* |

|---|---|---|---|

| 金利 | 4.5%〜17.8% | 限度額 | 1万円~500万円 |

| 無利息期間 | 最大30日間 | 郵送物なし | 原則なし |

| カードレス | ◯ | 原則電話による在籍確認なし | ◯ |

- 無利息期間が30日間もあるため返済額が抑えられる

- 最大金利が17.8%なので利息が増えづらい

- 最短3分で審査結果を回答してもらえて待ち時間が少ない*

>> プロミスの1秒診断はこちら

注釈

※お申込み時間や審査によりご希望に添えない場合がございます。

※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※収入が年金のみの方はお申込いただけません。

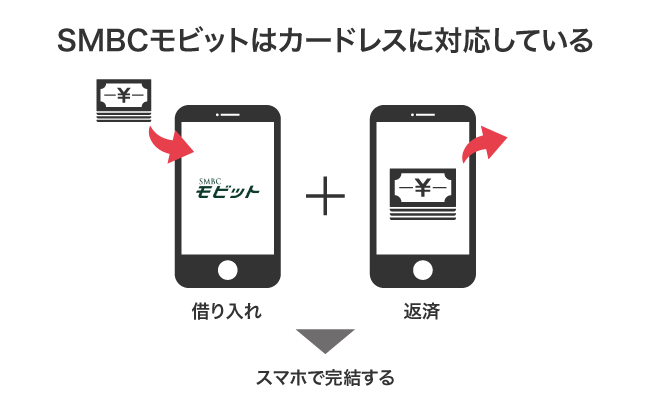

SMBCモビットはカードレスに対応しているためスマホで借り入れが可能

SMBCモビットはカードレスに対応しており、スマホで借り入れが可能です。

公式アプリをインストールしてスマホATM取引を利用すると、24時間いつでもセブン銀行やローソン銀行のATMで融資を受けられます。

ローンカードが不要なことから自宅へ届く郵送物もなしとなっており、家族に契約書類を見られてバレる可能性を回避できます。

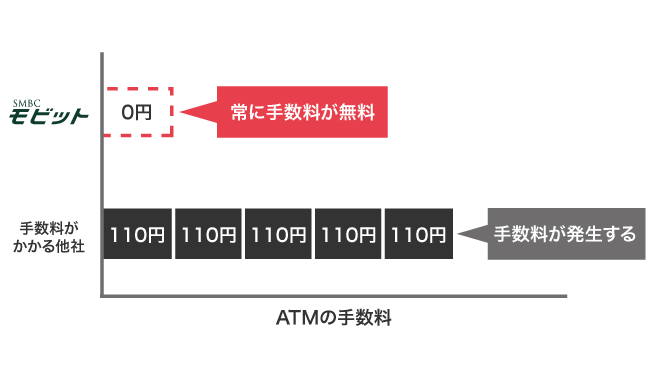

他にも、SMBCモビットはSMBCグループが提供するカードローンのため、三井住友銀行ATMを利用すると手数料が無料になる利点があります。

他社ではATMの手数料が110円〜220円かかりますが、SMBCモビットなら何度でも無料で借入金を受け取れるのが特徴です。

SMBCモビットはカードレスに対応しているだけではなく、手数料が無料でお得にお金を借りられます。

| 融資時間 | 最短60分* | 審査時間 | 最短30分* |

|---|---|---|---|

| 金利 | 3.0%~18.0% | 限度額 | 1万円~800万円 |

| 無利息期間 | なし | 郵送物なし | 原則なし |

| カードレス | ◯ | 電話連絡なし | 原則なし |

- 公式アプリで申し込みから融資までの手続きが完了する

- 郵送物なしにできるため家族に契約書類を見られない

- 三井住友銀行ATMなら借り入れや返済の手数料が無料になる

>> SMBCモビットの10秒簡易審査はこちら

注釈

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

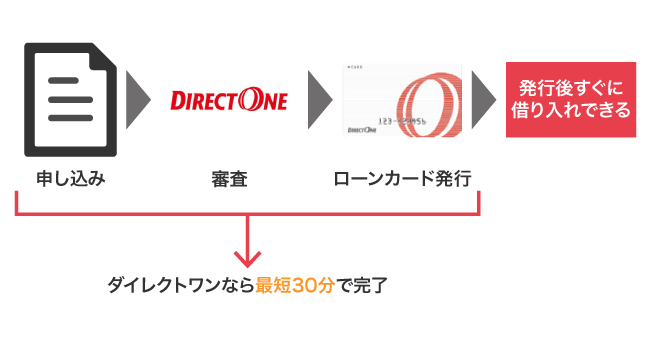

ダイレクトワンは店頭なら最短30分でローンカードを発行してもらえる

ダイレクトワンは店頭窓口で申し込むと最短30分でローンカードを発行してもらえるため、契約した当日中に融資を受けられます。

ローンカードを店頭で受け取れるダイレクトワンなら、自宅へ届くまでの待ち時間がないうえ、郵送物を家族に見られる心配もありません。

ただしダイレクトワンは営業時間が平日10:00~17:00までの店舗がほとんどなので、時間内に出向けないならWebで申し込みましょう。

Webなら24時間いつでも申し込めるだけではなく、必要事項を入力するだけで手続きが完了します。

ダイレクトワンは申し込みから借り入れまでがスマホで完結するため、自宅でも手続きできるのが嬉しいポイントです。

| 融資時間 | 最短30分 | 審査時間 | 最短30分 |

|---|---|---|---|

| 金利 | 4.9%〜18.0% | 限度額 | 1万円~300万円 |

| 無利息期間 | 最大55日間 | 郵送物なし | ◯ |

| カードレス | × | 電話連絡なし | ◯ |

- 店頭申し込みなら最短30分でローンカードを発行してもらえる

- 郵送物なしにできるため家族にバレずに借り入れできる

- 無利息期間が最大55日間もあるので利息を0円に抑えられる

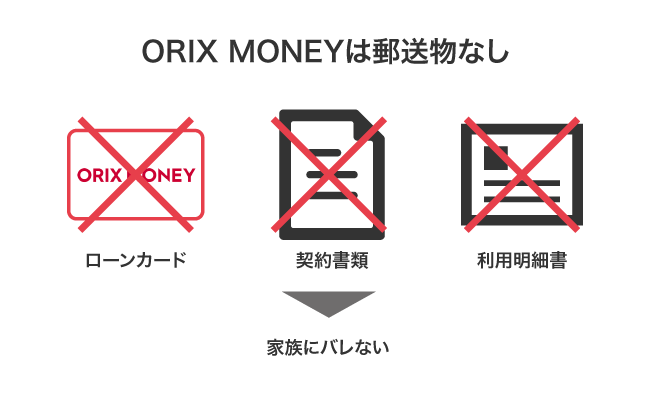

ORIX MONEYは郵送物なしにできるので家族にバレる可能性を回避できる

ORIX MONEYは郵送物なしにできるため、契約書類や利用明細書を家族に見られてバレる可能性を回避できます。

Web申し込みでアプリ型を選択するとカードレスで借り入れが可能になり、ローンカードも発行されません。

さらにORIX MONEYなら、勤務先への電話連絡による在籍確認を回避できます。

申し込み後にオペレーターに相談すると、社員証や給与明細といった追加書類を提出するだけで在籍確認の代替えとして対応してもらえます。

勤務先への電話連絡を回避できるため、上司や同僚にバレずに借り入れできるのが嬉しいポイントです。

郵送物なしや電話連絡による在籍確認なしが可能なうえ、カードレスに対応しているORIX MONEYなら誰にもバレずに借り入れできます。

| 融資時間 | 最短即日 | 審査時間 | 最短60分 |

|---|---|---|---|

| 金利 | 1.5%〜17.8% | 限度額 | 1万円~800万円 |

| 無利息期間 | なし | 郵送物なし | ◯ |

| カードレス | ◯ | 電話連絡なし | ◯ |

- 郵送物なしにできるため借り入れが家族にバレない

- 追加書類を提出すると勤務先への電話連絡なしで在籍確認してもらえる

- カードレスなのでローンカードを友人に見られない

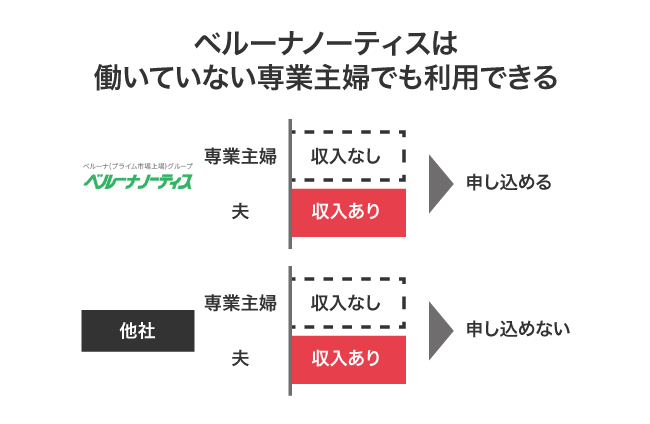

ベルーナノーティスは夫が収入を得ていれば専業主婦でも申し込める

ベルーナノーティスは配偶者貸付に対応しており、夫が収入を得ていれば専業主婦でも申し込めます。

配偶者貸付とは総量規制の例外貸付けに分類される契約方法のことで、配偶者と併せた年収の3分の1まで借り入れできます。

他社では契約者自身が収入を得ていないと申し込めませんが、ベルーナノーティスなら無職の専業主婦でも利用できるのが特徴です。

ベルーナノーティスは、通信販売で有名な株式会社ベルーナの子会社が提供するカードローンで、顧客の過半数が専業主婦を含めた女性であることから配偶者貸付を提供しています。

ただし配偶者貸付を利用する場合は夫に直筆で同意書を書いてもらう必要があり、内緒で契約するのは困難です。

そのためベルーナノーティスの配偶者貸付を利用するなら、夫に同意を得てから申し込みましょう。

| 融資時間 | 最短即日 | 審査時間 | 最短30分 |

|---|---|---|---|

| 金利 | 4.5%〜18.0% | 限度額 | 1万円~300万円 |

| 無利息期間 | 最大14日間 | 郵送物なし | × |

| カードレス | × | 電話連絡なし | △ |

- 無職の専業主婦でも融資を受けられる

- 平日12時までに申し込みを完了させると当日中に借り入れできる

- 年齢制限の上限が高くて80歳でも申し込みが可能

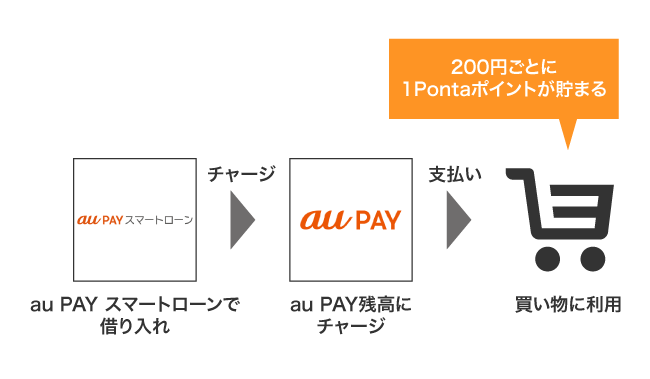

au PAY スマートローンは借入金をチャージするとPontaポイントが貯まる

au PAY スマートローンは借入金をau PAY 残高にチャージして支払いに利用すると、200円ごとに1Pontaポイントを貯められます。

従来の消費者金融では、借入金をキャッシュレス決済アプリにチャージしたりポイントを貯めたりできないため、au PAY スマートローンのような異業種ならではの特徴です。

貯めたポイントは1ポイント1円としてスーパーやコンビニで利用できることから、借入金をお得に利用できます。

さらにドミノピザやビックエコーなどといったポイントアップ店で利用すると、ポイントが2倍も付与されます。

au PAY スマートローンは、普段からau PAYを利用してPontaポイントを貯めている人に最適です。

| 融資時間 | 最短即日 | 審査時間 | 最短30分 |

|---|---|---|---|

| 金利 | 2.9%〜18.0% | 限度額 | 1万円~100万円 |

| 無利息期間 | なし | 郵送物なし | ◯ |

| カードレス | ◯ | 電話連絡なし | × |

- 借入金をau PAY 残高にチャージして利用するとポイントを貯められる

- 貯めたポイントは1ポイント1円として買い物に利用できる

- auユーザーなら申し込み時に必要事項の入力を省略できる

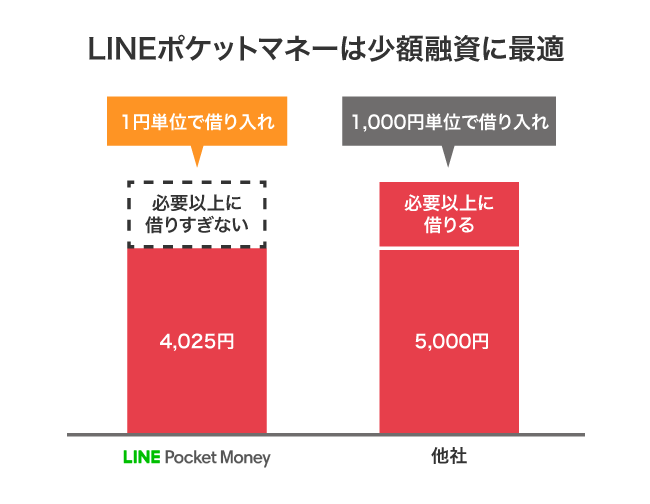

LINEポケットマネーは1円から借りられるので少額融資を希望する人向け

LINEポケットマネーは1円から借り入れできるため、1,000円〜1万円単位の他社と比べて少額融資を希望する人に最適です。

他社の借り入れ金額は最低1,000〜1万円でお金を借りすぎてしまう可能性がありますが、LINEポケットマネーなら必要以上に利用する心配がありません。

借入金は10秒程度でLINE Pay残高へチャージできることから、買い物する際に不足している金額のみ融資を受けられます。

さらにLINEポケットマネーは、LINE Pay残高から返済すると1円単位で支払いができます。

LINE Pay残高からご返済いただく場合、1円から返済可能です。

引用元:返済方法のご案内-LINEポケットマネー

少額の返済が可能なので、余裕を持って支払いを続けられるのが嬉しいポイントです。

| 融資時間 | 最短即日 | 審査時間 | 最短10分 |

|---|---|---|---|

| 金利 | 3.0%〜18.0% | 限度額 | 3万円〜300万円 |

| 無利息期間 | なし | 郵送物なし | × |

| カードレス | ◯ | 電話連絡なし | ◯ |

- 1円単位で借り入れが可能なので少額融資を受けられる

- 借入金をLINE Pay残高へチャージできる

- 限度額が300万円でお金を借りすぎる心配がない

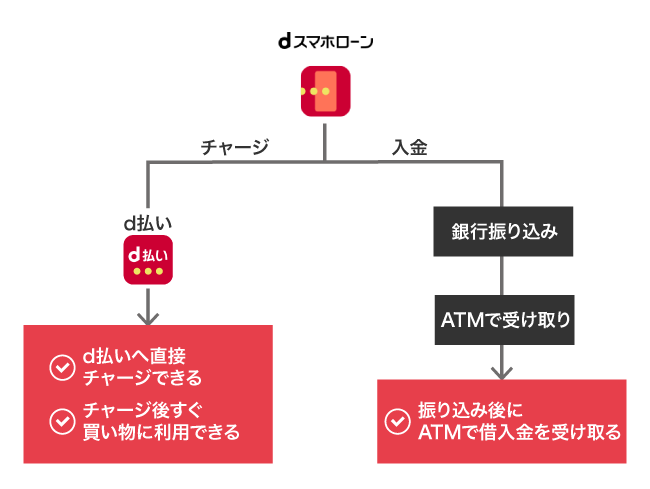

dスマホローンなら借入金をd払い残高に直接チャージできる

dスマホローンは借入金を銀行振り込みだけではなく、d払い残高に直接チャージして利用できるため、融資を受けてすぐに買い物に利用できます。

大手消費者金融とは異なり、キャッシュレス決済アプリの電子マネーとしてチャージできるのがdスマホローンの特徴です。

借入金はd払いアプリでチャージ方法を選択する際にdスマホローンのボタンを押し、必要な金額を入力するだけで入金されます。

d払いアプリを利用すると24時間365日いつでも瞬時に借入金をチャージできることから、買い物する際にお金が足りなくても慌てる心配がありません。

d払い残高にチャージすれば必要な時に足りない金額のみ借り入れできるので、借りすぎを防止できるのが嬉しいポイントです。

| 融資時間 | 最短即日 | 審査時間 | 最短即日 |

|---|---|---|---|

| 金利 | 0.9%〜17.9% | 限度額 | 1万円〜300万円 |

| 無利息期間 | 最大100日間 | 郵送物なし | ◯ |

| カードレス | ◯ | 電話連絡なし | × |

- d払い残高へチャージすればすぐに買い物に利用できる

- 必要な金額のみ借り入れできるのでお金を借りすぎる心配がない

- 24時間365日いつでも10秒程度で借入金を受け取れる

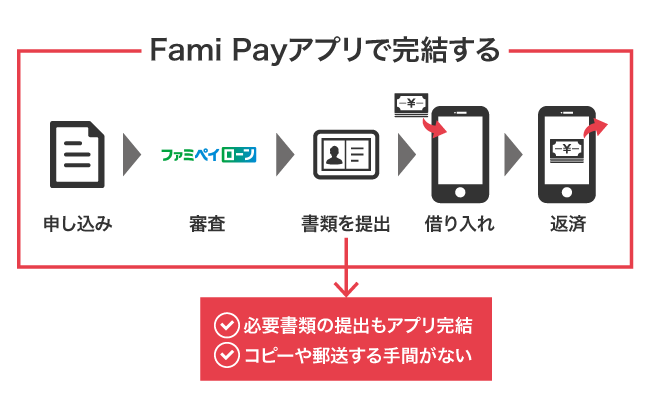

ファミペイローンは申し込みから返済までをFami Payアプリで完結できる

ファミペイローンは申し込みから返済までをFami Payアプリで完結できるため、必要書類を郵送する手間を省けます。

一般的なカードローンの審査では、本人確認として運転免許証やマイナンバーカードなどの身分証明書を提出する必要があります。

しかしファミペイローンなら、スマホのカメラで身分証明書を撮影してFami Payアプリにアップロードするだけで提出が完了することから、コピーや郵送する手間が発生しません。

さらに借入金はFamiPay残高へチャージでき、銀行やコンビニATMで借り入れする姿を誰にも見られずに融資を受けられます。

契約書類や利用明細などもFami Payアプリに届くため、誰にも怪しまれないで借り入れできます。

| 融資時間 | 最短即日 | 審査時間 | 最短即日 |

|---|---|---|---|

| 金利 | 0.8%~18.0% | 限度額 | 1万円〜300万円 |

| 無利息期間 | なし | 郵送物なし | ◯ |

| カードレス | ◯ | 電話連絡なし | ◯ |

- 申し込みから返済までFami Payアプリで完結できる

- スマホひとつで申し込めるうえに無人契約機に行く必要がない

- 郵送物なしで家族にバレずに借り入れできる

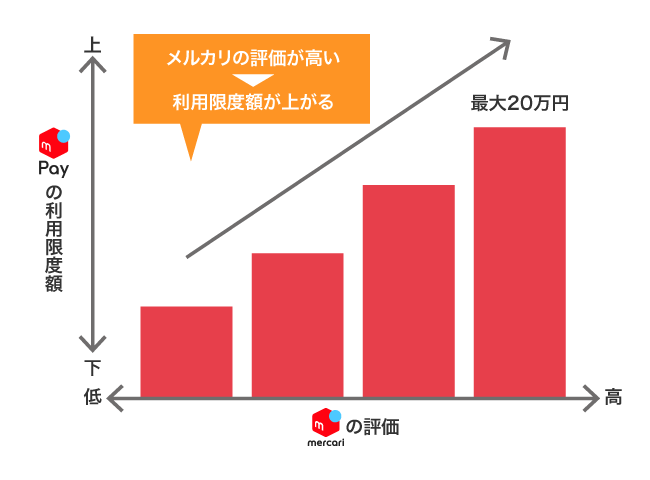

メルペイスマートマネーはメルカリの評価が高いと利用限度額が上がる

メルペイスマートマネーはメルカリアプリの評価が高いほど利用限度額が上がるのが特徴で、最大20万円まで借り入れが可能です。

出品した回数が多かったり購入者から高評価を得たりすれば、信用度が上がって優良顧客として判断されます。

さらにメルカリアプリで高評価な人ほど限度額だけではなく、金利も優遇してもらえます。

金利はお客さまのメルカリでの販売実績等を元にご提示しており、お客さまによって異なります。

引用元:メルペイスマートマネーとは?-メルカリ公式ホームページ

メルペイスマートマネーはメルカリアプリで取引を滞りなく実施している人が優遇されるため、他社で融資を断られた人や収入が少ない若者でも利用できるのが魅力です。

ただし初心者や取引回数が10回程度の人は信用度が低く、金利や限度額を優遇してもらえないため、利用実績を積んでから申し込んだほうがよいでしょう。

| 融資時間 | 最短即日 | 審査時間 | 最短即日 |

|---|---|---|---|

| 金利 | 3.0%〜15.0% | 限度額 | 1,000円〜20万円 |

| 無利息期間 | なし | 郵送物なし | ◯ |

| カードレス | ◯ | 電話連絡なし | ◯ |

- メルカリアプリで利用実績があると利用限度額や金利を優遇してもらえる

- 一般的に信用度が低いと判断される若者でも利用しやすい

- 金利が最大15.0%なので返済額を抑えられる

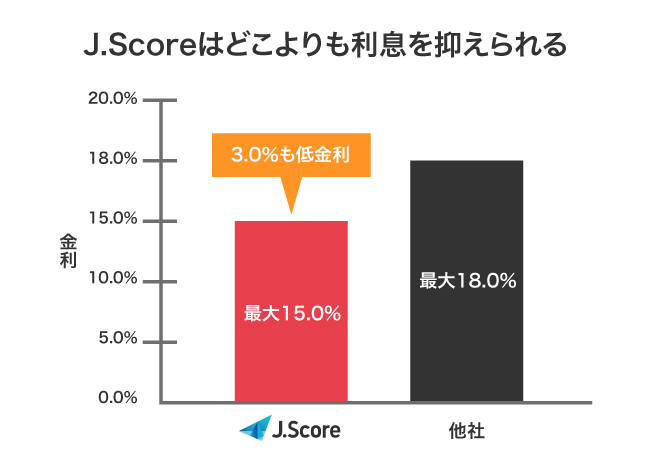

J.Scoreは最大金利が15.0%なのでどこよりも利息を抑えられるのが魅力

J.Scoreは最大金利が15.0%で18.0%の他社と比べて3.0%も低く、どこよりも利息を抑えられるのが魅力です。

みずほ銀行とソフトバンクが合併して設立した貸金業者のため、銀行カードローンと同等の金利が適用されます。

さらにJ.Scoreは審査基準であるAIスコアの点数を上げると、金利を引き下げてもらえるケースがあります。

AIスコアの点数を上げるには申し込み時に必須項目を入力し、追加の質問に回答するだけなので、それほど難しい条件ではありません。

ただし、J.ScoreはLINE Credit株式会社と事業統合したことにより、2023年1月から新規入会を停止しています。

J.Scoreのように利息を抑えられる消費者金融へ申し込みたいなら、同様にLINEスコアの点数で金利を引き下げてもらえるLINEポケットマネーの利用を検討しましょう。

| 融資時間 | 最短即日 | 審査時間 | 最短30分 |

|---|---|---|---|

| 金利 | 0.8%~15.0% | 限度額 | 10万円〜1,000万円 |

| 無利息期間 | なし | 郵送物なし | ◯ |

| カードレス | ◯ | 電話連絡なし | ◯ |

- 最大金利が15.0%で利息を抑えられる

- AIスコアの点数を上げるとさらに金利優遇を受けられる

- 限度額が最大1,000万円なので高額融資が可能

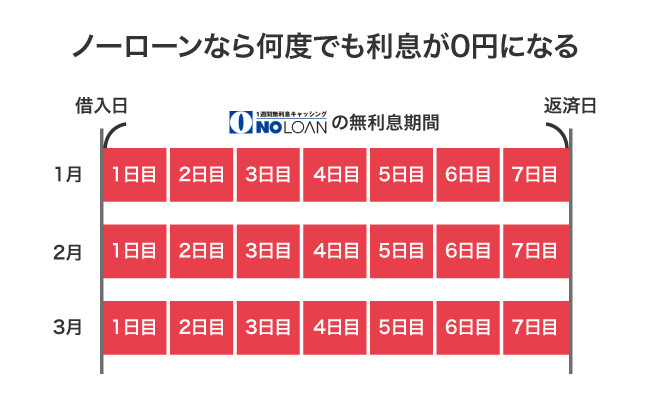

ノーローンは借入日から1週間以内に返済すると利息が0円になる

ノーローンは借入日から1週間以内に返済すると、何度でも利息0円で融資を受けられます。

他社は契約日から1回のみ適用されるケースがほとんどですが、ノーローンなら何度でも無利息で借り入れできるのが特徴です。

少額融資であれば1週間以内に返済しやすいため、ノーローンを利用するなら1〜2万円程度の借り入れに抑えたほうがよいでしょう。

ただしノーローンは入会受付を停止しており、既に申し込み手続きが完了している人のみ借り入れが可能になります。

ノーローンのように利息を抑えられる消費者金融を希望しているなら、無利息期間が30日間も適用されるアコムやプロミスといった消費者金融を選ぶのが最適です。

| 融資時間 | 最短即日 | 審査時間 | 最短30分 |

|---|---|---|---|

| 金利 | 15.0%〜20.0% | 限度額 | 1万円〜100万円 |

| 無利息期間 | 最大7日間 | 郵送物なし | × |

| カードレス | × | 電話連絡なし | × |

- 1週間以内に完済すると利息を0円に抑えられる

- 何回お金を借りても無利息期間が適用される

- 限度額が100万円なので少額融資を希望する人に最適

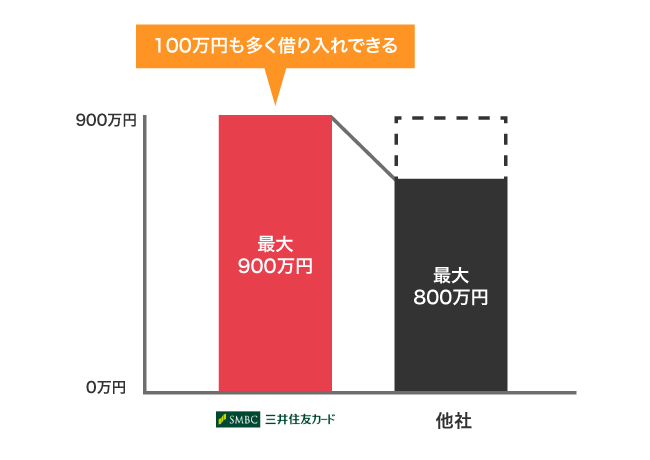

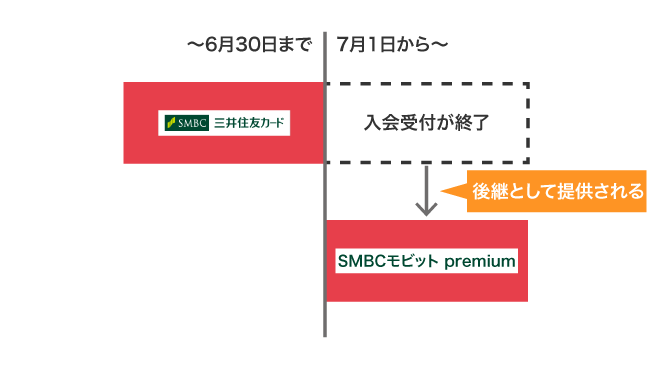

三井住友カード カードローンは最大900万円の高額融資を受けられる

三井住友カード カードローンは限度額が最大900万円で、800万円の他社と比べて100万円も多く高額融資を受けられます。

限度額を高く設定しているのは、三井住友銀行と同じ三井住友フィナンシャルグループの傘下で経営しており、潤沢な資金力があるからです。

銀行カードローンと同等の金利が適用されており、最大15.0%なので高額融資を受けても利息を抑えられるのが利点になります。

しかし三井住友カード カードローンはSMBCモビットのローンブランドと統合し、新規入会を終了しています。

三井住友カード カードローンを利用して高額融資を希望していた人は、後継として提供されているSMBCモビット premiumを検討しましょう。

| 融資時間 | 最短5分 | 審査時間 | 最短5分 |

|---|---|---|---|

| 金利 | 1.5%〜15.0% | 限度額 | 最大900万円 |

| 無利息期間 | なし | 郵送物なし | ◯ |

| カードレス | ◯ | 電話連絡なし | ◯ |

- 限度額が最大900万円なので高額融資を受けられる

- 金利が15.0%で18.0%の他社と比べて3.0%も低い

- メガバンクの傘下で経営しているため安心感がある

三井住友カード カードローンの入会受付が終了した後は、後継としてSMBCモビット premiumが提供されています。

SMBCモビット premiumの限度額は最大999万円なので、三井住友カード カードローンよりも高額融資を受けられます。

金利が18.0%の他社と比べてSMBCモビット premiumは最大4.5%で、高額融資を受けても利息が増えづらいのが魅力です。

ただし、SMBCモビット premiumは年収が1,500万円以上の人が貸付対象になり、誰でも借り入れできるわけではありません。

SMBCモビット premiumは好条件で借り入れできることから、貸し倒れのリスクが少ない高所得者向きのカードローンになります。

| 融資時間 | 最短即日 | 審査時間 | 最短30分 |

|---|---|---|---|

| 金利 | 1.4%〜4.5% | 限度額 | 500万円〜999万円 |

| 無利息期間 | なし | 郵送物なし | ◯ |

| カードレス | ◯ | 電話連絡なし | ◯ |

- 最大999万円の高額融資を受けられる

- 低金利なので利息が増えづらい

- 完全カードレスで誰にもバレずに借り入れできる

これまで紹介してきた大手消費者金融は、融資時間や無利息期間といった希望を叶えられます。

ただし大手消費者金融は貸し倒れのリスクを懸念しているため、他社借り入れの状況や収入が不安定などの理由で審査に落ちるケースも少なくありません。

万が一、大手消費者金融で融資を断られた場合は中小消費者金融を利用するのを検討しましょう。

審査が甘い中小消費者金融のおすすめは?10社をランキングで比較

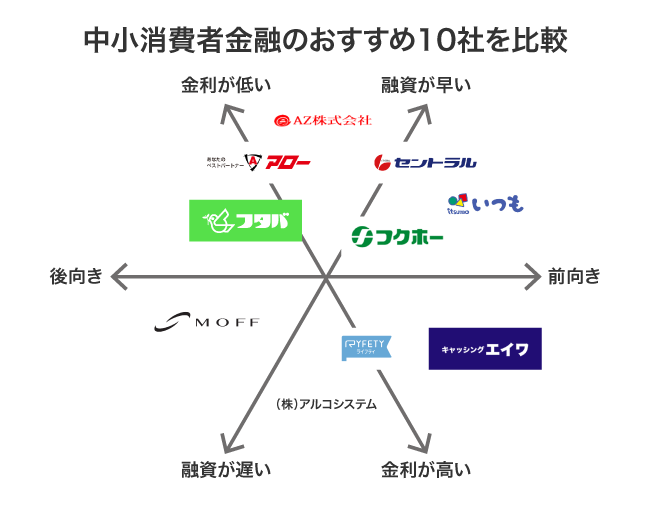

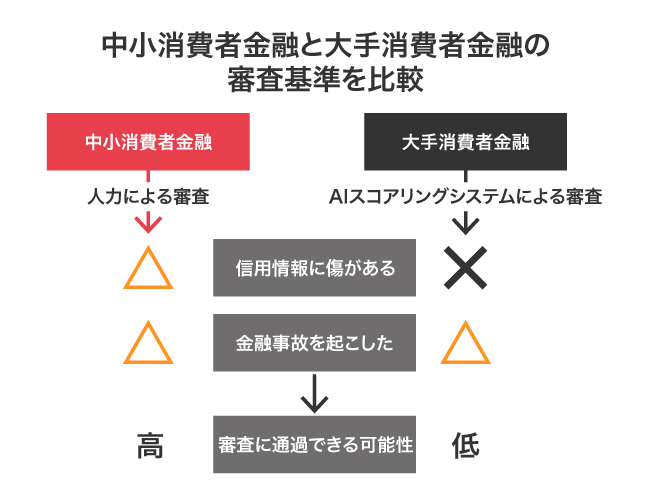

中小消費者金融は審査が甘いわけではありませんが、大手消費者金融と比べて融資に前向きな印象があります。

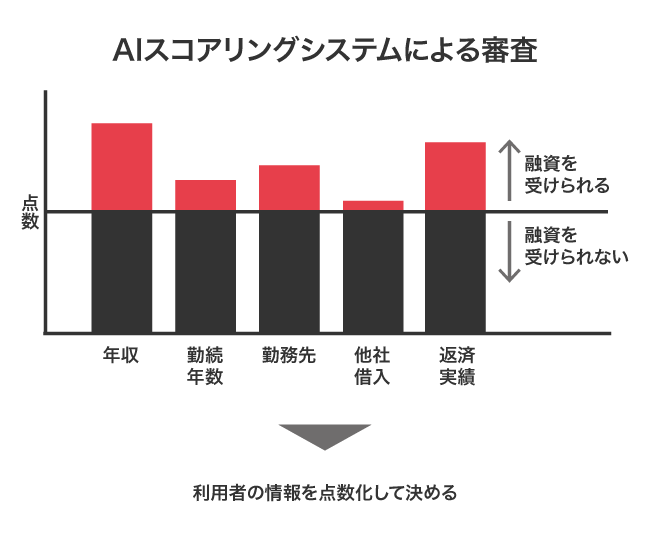

大手消費者金融は審査にAIスコアリングシステムを導入しており、年収や勤続年数などを点数化することによって融資の可否を判断しています。

一方で中小消費者金融はAIスコアリングシステムを導入せずに、独自の審査基準に応じて人力で融資の可否を決めています。

つまり中小消費者金融は、過去に金融事故を起こしていたり信用情報に傷があったりしても柔軟に対応してもらえる可能性があるということです。

ただしほとんどの中小消費者金融はテレビCMや広告などで宣伝しておらず、違法業者と見分けがつかない場合があります。

万が一、違法業者を利用すると高金利で貸し付けされる可能性がありますので、登録貸金業者情報検索サービスに記載がある中小消費者金融へ申し込みましょう。

中小消費者金融のおすすめを比較した結果は、以下のとおりです。

| 中小消費者金融 | セントラル | いつも | アロー | フタバ | AZ株式会社 | エイワ | キャッシング MOFF |

フクホー | ライフティ | アルコシステム |

|---|---|---|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

||

| 審査時間 | 最短即日 | 最短30分 | 最短45分 | 最短即日 | 最短30分 | 最短即日 | 最短30分 | 最短30分 | 最短即日 | 最短60分 |

| 融資時間 | 最短即日 | 最短30分 | 最短即日 | 最短即日 | 最短30分 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短即日 |

| 金利 | 4.8%〜18.0% | 4.8%〜20.0% | 15.0%〜19.94% | 14.959%〜 19.945% |

7.0%〜18.0% | 17.9507%〜 19.9436% |

15.0%〜20.0% | 7.3%〜20.0% | 8.0%〜20.0% | 15.0%〜19.94% |

| 無利息期間 | 最大30日間 | 最大60日間 | ー | 最大30日間 | ー | ー | ー | ー | 最大35日間 | ー |

| 限度額 | 1万円~300万円 | 1万円~500万円 | 最大200万円 | 1万円〜50万円 | 1万円~200万円 | 1万円〜50万円 | 1万円~100万円 | 5万円〜200万円 | 1,000円〜500万円 | 最大200万円 |

| 年齢制限 | 20歳〜69歳 | 20歳〜65歳 | 24歳〜66歳 | 20歳〜73歳 | 20歳以上 | 20歳〜79歳 | 20歳以上 | 20歳〜66歳 | 20歳〜69歳 | 20歳以上 |

| 郵送物なし | × | ◯ | ◯ | × | ◯ | ◯ | × | × | × | ◯ |

| カードレス | × | ◯ | ◯ | ◯ | ◯ | ◯ | × | ◯ | × | × |

| 電話連絡なし | × | △ | × | △ | × | △ | × | × | △ | × |

なかでもセントラルは2023年に創業50周年を迎えた中小消費者金融で、金融庁から許認可を得て経営しているため安心して利用できます。

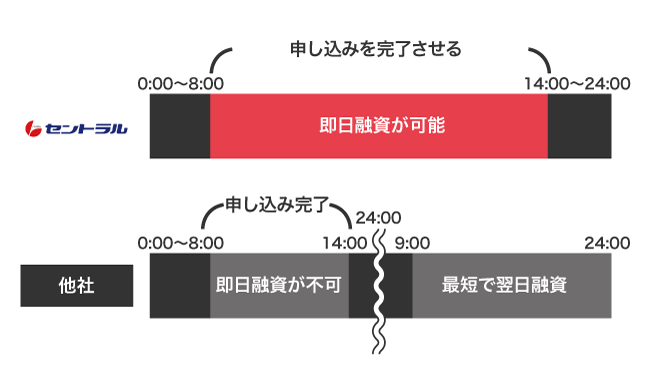

セントラルは平日14時までに申し込みを完了させると即日融資が可能

セントラルは平日8時から14時までに申し込みを完了させると即日融資が可能で、今すぐお金が欲しい場合にも対応してもらえます。

上述したように中小消費者金融は人力で審査を実施しているため、融資までの待ち時間が長いケースがほとんどですが、セントラルはすぐに借入金を振り込んでもらえます。

Web申し込みなら24時間いつでも自宅で契約できるうえ、自動契約機に出向く手間を省けるのも嬉しいポイントです。

ただし土日や祝日の深夜でも申し込めるものの、平日14時までに手続きが完了しないと即日融資に対応してもらえません。

セントラルから今すぐお金を受け取りたいなら、平日の午前中までに申し込みを完了させましょう。

| 融資時間 | 最短当日 | 審査時間 | 最短当日 |

|---|---|---|---|

| 金利 | 4.80%〜18.0% | 限度額 | 1万円〜300万円 |

| 無利息期間 | 最大30日間 | 郵送物なし | × |

| カードレス | × | 電話連絡なし | × |

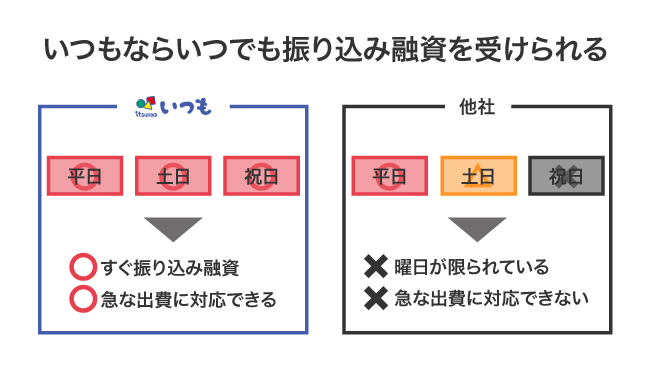

いつもは土日や祝日でも手続き後すぐ振り込み融資に対応してもらえる

いつもは土日や祝日でも手続き後すぐ振り込み融資に対応しており、急な出費があっても利用できます。

他社の中小消費者金融は日曜日や祝日といった休日に借り入れできませんが、いつもなら24時間365日いつでも利用できるのが魅力です。

さらに初めて利用する人は無利息期間が最大60日間も適用され、期日中に完済すると利息が0円になります。

休日でも融資を受けられたり無利息期間が適用されたりするなど、大手のような顧客サービスを受けられるのがいつもの魅力です。

しかし大手と同じ条件で借り入れできることから、他の中小消費者金融と比べて審査難易度が高めに設定されています。

大手消費者金融の審査に通過した経験がある人は、いつもから融資を受けられる可能性も高いでしょう。

| 融資時間 | 最短30分 | 審査時間 | 最短30分 |

|---|---|---|---|

| 金利 | 4.8%〜20.0% | 限度額 | 1万円〜500万円 |

| 無利息期間 | 最大60日間 | 郵送物なし | ◯ |

| カードレス | ◯ | 電話連絡なし | △ |

アローなら勤続年数が1年以上あれば貸付対象として認めてもらえる

アローは勤続年数が1年以上あれば貸付対象として認めてもらえるため、入社したばかりでも申し込めます。

他社では勤続年数が2年ほど必要になるケースがありますが、1年でも働けば申し込めるのがアローの特徴です。

勤続年数が原因で他社から融資を断られているなら、アローを利用しましょう。

さらに最短45分で審査が完了したりアプリ完結できたりするなど、他社と比べて好条件で借り入れできるのが利点になります。

アプリ完結で申し込みから融資までの手続きをすると、郵送物なしにできるため家族に内緒で借り入れできるのが嬉しいポイントです。

| 融資時間 | 最短即日 | 審査時間 | 最短45分 |

|---|---|---|---|

| 金利 | 15.0%〜19.94% | 限度額 | 最大200万円 |

| 無利息期間 | なし | 郵送物なし | ◯ |

| カードレス | ◯ | 電話連絡なし | × |

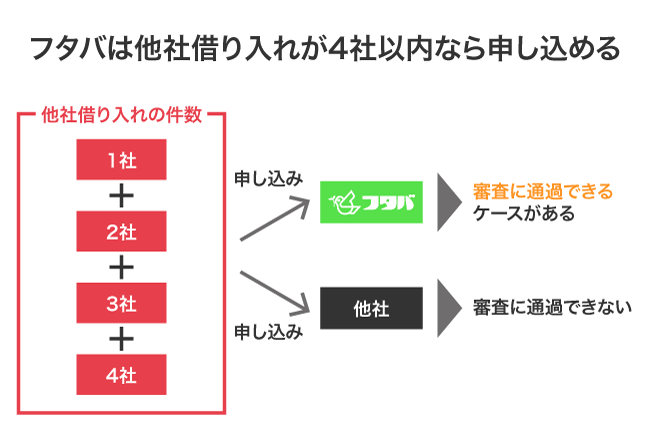

フタバは他社借り入れが4社以内なら審査に通過できるケースがある

フタバは他社借り入れが4社以内なら審査に通過できるケースがあるため、既存のローンが多い人でも融資を受けられます。

他社借り入れが4社以内であれば貸付対象になるフタバは、ローン残債があっても融資に前向きな印象があります。

大手消費者金融では他社借り入れが2社以上あると審査に通過しづらくなることから、4社でも申し込めるのはフタバの魅力です。

ただし、他社借り入れが4社以内でもローンの延滞や遅延をしていると審査に通過できません。

フタバで審査に通過できる可能性を高めたいなら、少しでも返済を進めましょう。

| 融資時間 | 最短当日 | 審査時間 | 最短当日 |

|---|---|---|---|

| 金利 | 14.959%〜19.945% | 限度額 | 1万円〜50万円 |

| 無利息期間 | 最大30日間 | 郵送物なし | × |

| カードレス | ◯ | 電話連絡なし | △ |

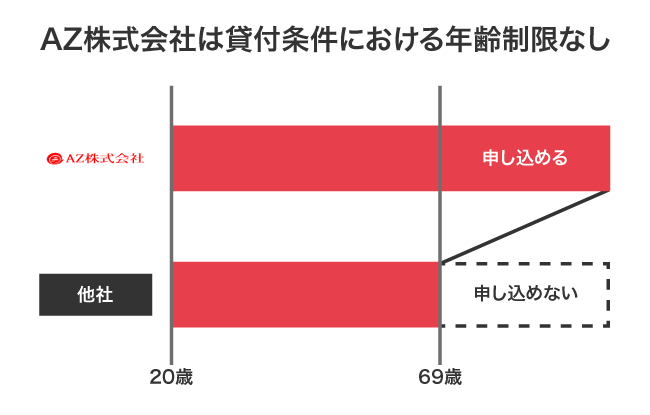

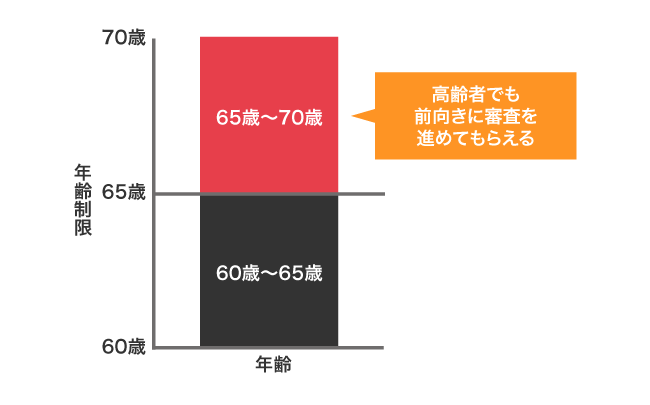

AZ株式会社は年齢制限なしのカードローンなので高齢者でも申し込める

AZ株式会社は年齢制限なしのカードローンなので、高齢者でも申し込みが可能です。

大手消費者金融は年齢制限に上限が定められており、平均69歳にしているケースがほとんどですが、AZ株式会社なら20歳以上で安定した収入があれば70歳以上でも申し込めます。

本人確認書類として運転免許証やマイナンバーカードなどの身分証明書がない場合は、年金手帳を代わりに提出できるため、年金受給者でも借り入れできるのが嬉しいポイントです。

さらにAZ株式会社は審査時間が最短30分となっており、申し込みが完了すると即日融資に対応してもらえます。

平日18時または土曜日16時までに申し込みが完了すると即日融資が可能になりますので、AZ株式会社を利用するなら午前中に手続きを済ませましょう。

| 融資時間 | 最短30分 | 審査時間 | 最短30分 |

|---|---|---|---|

| 金利 | 7.0%~18.0% | 限度額 | 1万円〜200万円 |

| 無利息期間 | なし | 郵送物なし | ◯ |

| カードレス | ◯ | 電話連絡なし | × |

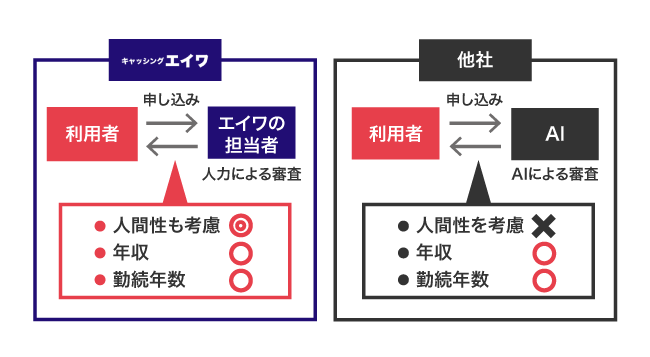

エイワは対面与信で融資の可否を決めるので人間性を考慮してもらえる

エイワは対面与信で融資の可否を決めており、年収や勤続年数だけではなく、人間性も考慮してもらえます。

つまり年収や勤続年数などの信用情報に問題があって審査が不安な人でも、誠意を伝えれば借り入れできる可能性があるということです。

実際に管理人の知人は他社借り入れが2社で勤続年数が3ヶ月の時に申し込み、これからも仕事を続けていく旨を伝えたところ審査に通過できました。

ただし対面与信のため店舗に出向く必要があり、大手消費者金融のようにWebや無人契約機では申し込めません。

来店不要では申し込めませんが、信用情報に不安がある人でもエイワなら審査に通過できる可能性が高いでしょう。

| 融資時間 | 最短即日 | 審査時間 | 最短即日 |

|---|---|---|---|

| 金利 | 17.9507%~19.9436% | 限度額 | 1万円〜50万円 |

| 無利息期間 | なし | 郵送物なし | ◯ |

| カードレス | ◯ | 電話連絡なし | △ |

キャッシングMOFFは免許証やパスポートの代わりに住民票を提出できる

キャッシングMOFFは、運転免許証やパスポートといった身分証明書の代わりに住民票を提出して申し込めます。

キャッシングMOFFは2023年にキャッシングエニーから社名を変えた消費者金融で、リニューアルに伴って銀行振り込みによる融資が始まり、さらに借り入れしやすい環境が整いました。

一般的に本人確認は顔写真入りの身分証明書が1点必要になりますが、キャッシングMOFFなら以下の現住所がわかる書類も提出できます。

- 住民票

- 健康保険証

- ガスや水道代といった公共料金の領収書

- 社会保険料の領収書

- 国税や地方税の領収書

いずれかの顔写真が入っていない書類で本人確認をするなら、改正犯罪収益移転防止法によって2点必要になります。

運転免許証やパスポート以外の書類を提出してキャッシングMOFFに申し込むなら、忘れずに2点用意しましょう。

| 融資時間 | 最短当日 | 審査時間 | 最短30分 |

|---|---|---|---|

| 金利 | 15.0%〜20.0% | 限度額 | 1万円〜100万円 |

| 無利息期間 | なし | 郵送物なし | × |

| カードレス | × | 電話連絡なし | × |

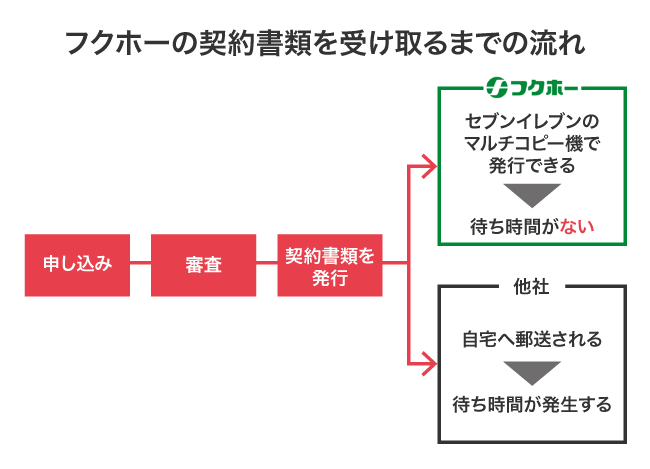

フクホーならセブンイレブンのマルチコピー機で契約書類を発行できる

フクホーはセブンイレブンのマルチコピー機で契約書類を発行できるため、自宅へ郵送物が届かないのが特徴です。

他社では契約書類が自宅に届くケースがほとんどで、家族に見られて借り入れがバレる可能性がありますが、フクホーなら心配ありません。

Webまたは電話で審査結果が通知された後、セブンイレブンのマルチコピー機でネットプリントを選択し、予約番号を入力するだけで発行できます。

24時間営業しているセブンイレブンなら、自分の都合がいい時に発行できるのが嬉しいポイントです。

家族にバレる可能性を回避したいなら、契約書類が自宅に届かないフクホーがよいでしょう。

| 融資時間 | 最短即日 | 審査時間 | 最短30分 |

|---|---|---|---|

| 金利 | 7.3%〜20.0% | 限度額 | 5万円〜200万円 |

| 無利息期間 | なし | 郵送物なし | × |

| カードレス | ◯ | 電話連絡なし | × |

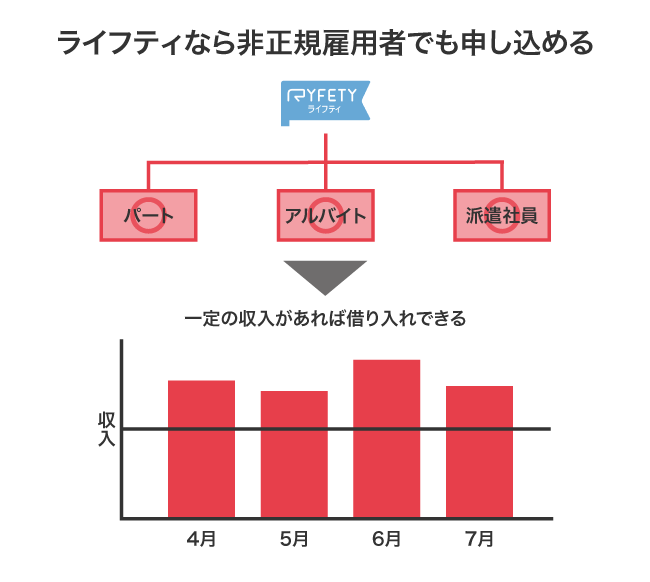

ライフティは非正規雇用者でも一定の収入があれば借り入れが可能

ライフティは、パートやアルバイトといった非正規雇用者でも一定の収入があれば借り入れが可能です。

実際にライフティの公式ホームページにはパートやアルバイト、派遣社員でも申し込める旨が記載されています。

パート・アルバイト・派遣社員の方も、一定の収入があれば審査の上ご契約いただけます。

引用元:お申し込み-ライフティ

一定の収入は毎月給料を得ている状態を指しているため、受け取っている金額が少なくても貸付対象になります。

さらに中小消費者金融は、資金力が弱くて限度額を50万円にしているケースがほとんどですが、ライフティなら最大500万円の高額融資を受けられるのが特徴です。

高額融資を受けられるライフティなら、結婚式や葬式といった急な出費があった場合でも対応できます。

ただしライフティの金利は最大20.0%で利息が増えやすい難点があることから、高額融資を受けるなら早めに完済しましょう。

| 融資時間 | 最短即日 | 審査時間 | 最短即日 |

|---|---|---|---|

| 金利 | 8.0%~20.0% | 限度額 | 1,000円~500万円 |

| 無利息期間 | 最大35日間 | 郵送物なし | × |

| カードレス | × | 電話連絡なし | △ |

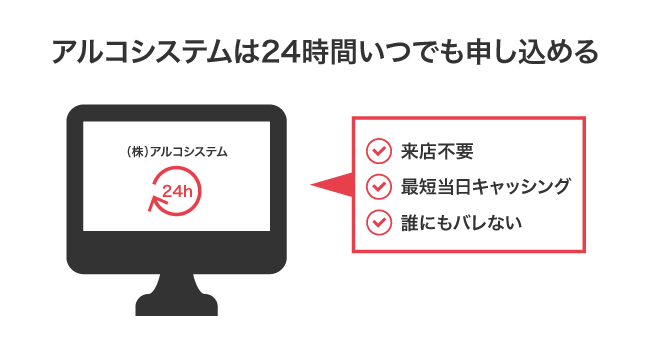

アルコシステムは24時間いつでもWebで申し込み手続きができる

アルコシステムは24時間いつでもWebで申し込み手続きができるため、店舗に出向く必要がありません。

申し込みが完了すると、最短でその日のうちに振込キャッシングしてもらえます。

来店不要で申し込みから融資までの手続きが完了し、誰にもバレずに借入金を受け取れるのが特徴です。

さらに消費者金融では珍しいキャンペーンを実施しており、紹介した友達が新規契約で15万円以上を借り入れすると、謝礼として最高1万円の現金がもらえます。

キャンペーンを実施している中小消費者金融は珍しいため、少しでもお得に借り入れしたいならアルコシステムを利用しましょう。

| 融資時間 | 最短即日 | 審査時間 | 最短60分 |

|---|---|---|---|

| 金利 | 15.0%〜19.94% | 限度額 | 最大200万円 |

| 無利息期間 | なし | 郵送物なし | ◯ |

| カードレス | × | 電話連絡なし | × |

アルコシステムを含めた中小消費者金融は、大手消費者金融から融資を断られた人でも審査に通過できる可能性があり、借り入れしやすいのが魅力です。

しかし無利息期間が設けられていないだけではなく、高金利で利息が増えやすい難点があります。

中小消費者金融で長期にわたって借り入れすると返済の負担が大きくなるため、早めに完済することが最適です。

一方で大手消費者金融の金利は18.0%以下に設定されており、返済の負担がそれほど大きくなりません。

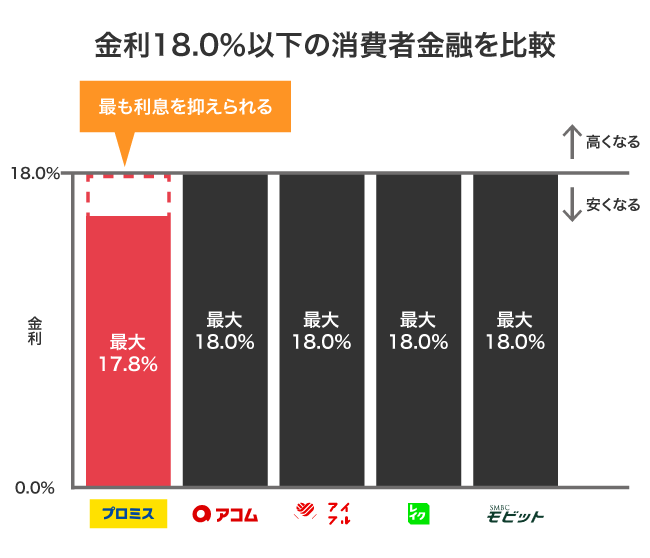

消費者金融の金利を一覧で比較!18.0%以下の借入先なら利息が安くなる

消費者金融の金利を一覧で比較した結果は、以下のとおりです。

| 消費者金融 | 最低金利 | 最大金利 | 無利息期間 |

|---|---|---|---|

| プロミス | 4.5% | 17.8% | 最大30日間 |

| アコム | 3.0% | 18.0% | 契約日の翌日から30日間*1 |

| アイフル | 3.0% | 18.0% | はじめての方なら最大30日間 |

| SMBCモビット | 3.0% | 18.0% | なし |

| ダイレクトワン | 4.9% | 18.0% | 最大55日間 |

| ORIX MONEY | 1.5% | 17.8% | なし |

| ベルーナノーティス | 4.5% | 18.0% | 最大14日間 |

無駄な出費を抑えながら借り入れしたい人は、最大金利が18.0%以下の消費者金融を選択することが最適です。

消費者金融を初回で契約する際に適用される金利は、最大値になるケースがほとんどになります。

最小値が適用されると思う人もいるかもしれませんが、最低金利で借り入れするには100万円以上の高額融資を受けるか返済実績を積む必要があります。

そのため、初めて借り入れする人は金利の最小値ではなく、最大値を確認して消費者金融に申し込みましょう。

消費者金融のなかで最も金利を抑えられるのは、最大17.8%のプロミスとORIX MONEYで、 18.0%の他社と比べて0.2%の利息を抑えられます。

大きな差ではないものの、長期にわたって借り入れする予定なら金利が0.1%でも低くなる消費者金融のほうが利息が安くなります。

プロミスなら無利息期間が30日間も適用されるため、さらに利息を抑えられるのも嬉しいポイントです。

プロミスを含めたすべての消費者金融の金利は利息制限法によって上限が決められており、利息が増えづらくなっています。

注釈

※1アコムでのご契約がはじめてのお客さま

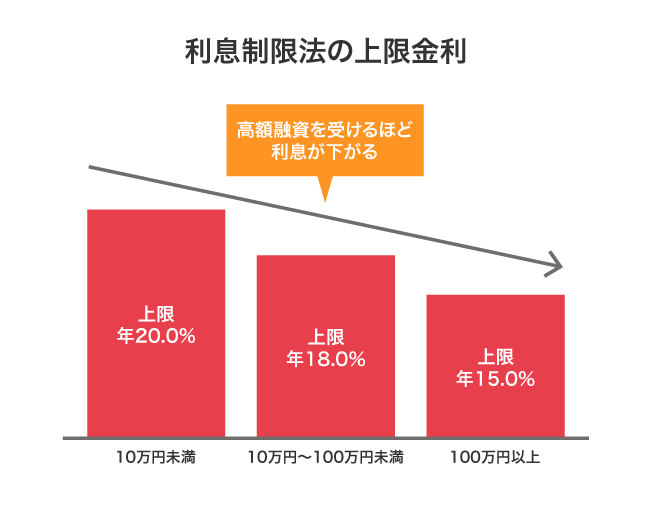

利息制限法によって上限金利は15.0%〜20.0%以内に制限されている

消費者金融は、利息制限法によって上限金利を15.0%〜20.0%以内に制限されています。

利息制限法とは上限を超えた金利が無効になる法律のことで、金銭の貸借において弱い立場にいる借り主を高金利な貸し付けから守る目的で制定されました。

上限金利は借り入れ金額に応じて以下のように異なり、高額融資を受けるほど利息が下がる仕組みです。

| 借入金額 | 上限金利 |

|---|---|

| 10万円未満 | 20.0% |

| 10〜100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

消費者金融は利息制限法に基づいて経営しており、20.0%を超える貸し付けをすると行政処分の対象になります。

ほとんどの消費者金融は金融庁に高金利な貸し付けをしていない印象を与える目的で、最大18.0%にしています。

消費者金融から長期にわたって借り入れをすると、利息が高くなる印象を受けるかもしれませんが、利息制限法に則って適用金利が決まるためそれほど増えません。

万が一、返済が滞って遅延損害金が発生しても上限金利を超えませんので、安心して利用できます。

出資法は遅延損害金が発生しても金利20.0%以上の貸し付けを禁止している

出資法は、遅延損害金が発生しても金利20.0%以上の貸し付けを禁止しています。

出資法とは刑事罪の対象になる上限金利を定めた法律のことで、利息制限法と同じ20.0%以内に定められています。

20.0%を超える貸し付けをすると出資法違反として業務停止命令が下されるため、消費者金融を含めた貸金業者は出資法を遵守しなければいけません。

利用者の債務不履行によって遅延損害金が発生すると、利息制限法で定められた上限金利の1.46倍まで徴収できるようになっています。

しかし上述したように利息制限法の上限を超えた金利で貸し付けした場合は、無効になるだけではなくて出資法違反として刑事罰の対象になります。

つまり、消費者金融は遅延損害金が発生しても20.0%を超えた金利を設定できないということです。

消費者金融は返済が遅れたからといって高金利な貸し付けや違法な取り立てをしませんので、安心して利用できます。

ただし銀行カードローンと比べると高金利になるため、滞納しないように心がけましょう。

平均15.0%の銀行カードローンに比べると高金利なのがデメリット

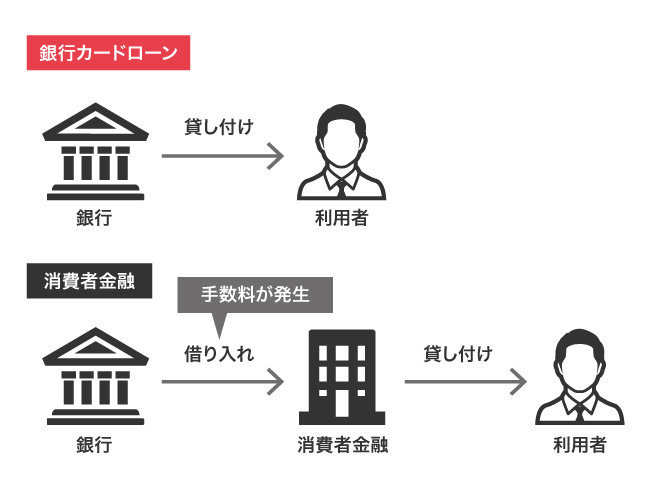

消費者金融の金利は平均18.0%で、平均15.0%の銀行カードローンと比べて高金利なのがデメリットです。

銀行カードローンは貸金業の他にも預金や為替といった業務をしており、貸付金を自社で用意できます。

一方で消費者金融は貸金業のみを担う業者なので、貸付金を銀行から借りる必要があります。

つまり消費者金融は銀行からお金を借りる際に手数料が発生しており、カードローンで貸し付けする時の金利が高くなるということです。

銀行カードローンのほうがお得に借り入れできると思うかもしれませんが、消費者金融なら無利息期間が適用されます。

銀行カードローンは無利息期間が設けられていないケースがほとんどで、長期にわたって借り入れをすると利息が高くなるのが難点です。

実際に管理人はどちらのカードローンも利用した経験があり、結果的に利息を抑えられたのは消費者金融でした。

さらに消費者金融で返済実績を積むと、借り入れ中でも適用金利を引き下げてもらえる可能性があります。

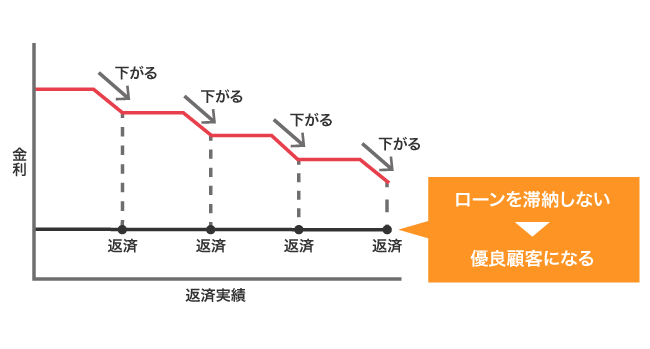

返済実績が良好なら適用金利を引き下げてもらえる可能性がある

消費者金融は、返済実績が良好なら適用金利を引き下げてもらえる可能性があります。

カードローンの返済実績を良好にするには、遅延や延滞をせずに支払い続けることが重要になります。

ローンの遅延や延滞をしていない人は消費者金融からの信用度が上がり、優良顧客として扱われるからです。

消費者金融は貸し倒れのリスクが少ない優良顧客への融資に積極的で、借り入れしやすいように適用金利を引き下げています。

滞りなく支払いを続けるだけで返済実績を良好にできるため、金利を引き下げてもらえる条件がそれほど難しくないのが嬉しいポイントです。

さらに優良顧客として認めてもらえると適用金利が引き下がるだけではなく、審査に通過できる可能性も高くなります。

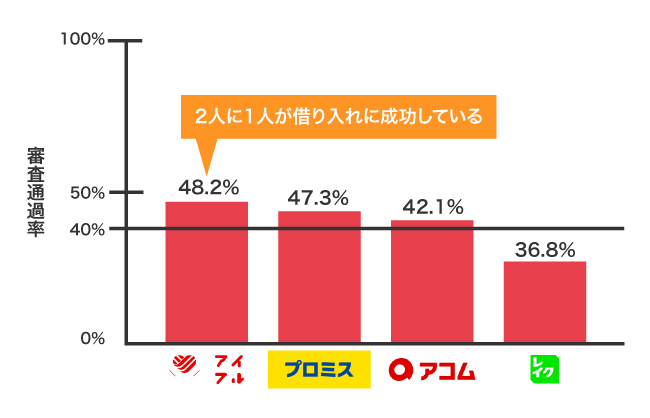

消費者金融のおすすめな選び方!審査通過率が40.0%以上ならお金を借りやすい

借り入れできるか不安な人は、審査通過率が40.0%以上の消費者金融を選ぶのがおすすめです。

審査通過率は新規申込者のうち契約を結んだ人の割合を指しており、数値が高いほど融資を受けやすくなります。

なかでも審査通過率が40.0%を超える消費者金融は、申し込み者の過半数が借り入れに成功しており、融資に積極的な印象があります。

消費者金融の審査通過率を比較した結果は、以下のとおりです。

| 消費者金融 | 審査通過率 |

|---|---|

| アイフル | 48.2% |

| プロミス | 47.3% |

| アコム | 42.1% |

| レイク | 36.8% |

| SMBCモビット | 非公開 |

| ダイレクトワン | 非公開 |

| ORIX MONEY | 非公開 |

| ベルーナノーティス | 非公開 |

| au PAY スマートローン | 非公開 |

| LINEポケットマネー | 非公開 |

| dスマホローン | 非公開 |

| ファミペイローン | 非公開 |

| メルペイスマートマネー | 非公開 |

参考元:月次データ-財務情報-アイフル株式会社

月次データ-当社について-SMBCコンシューマーファイナンス株式会社

四半期データブック2022年6月末-株式会社SBI新生銀行

マンスリーレポート-IR情報-アコム株式会社(三菱UFJフィナンシャル・グループ)

消費者金融のなかで審査通過率が最も高いのは48.2%のアイフルで、申し込んだ人のうち約2人に1人が借り入れできています。

一方でau PAY スマートローンやLINEポケットマネーのような異業種は、貸金業に新規参入して間もないことから、実績が少なくて審査通過率を非公開にしています。

お金を借りられる可能性を少しでも高めたいなら、アイフルやプロミスといった実績がある大手消費者金融に申し込んだほうが最適です。

消費者金融に申し込む際は審査通過率の他に、審査時間も確認しておくと融資までの待ち時間が短縮できます。

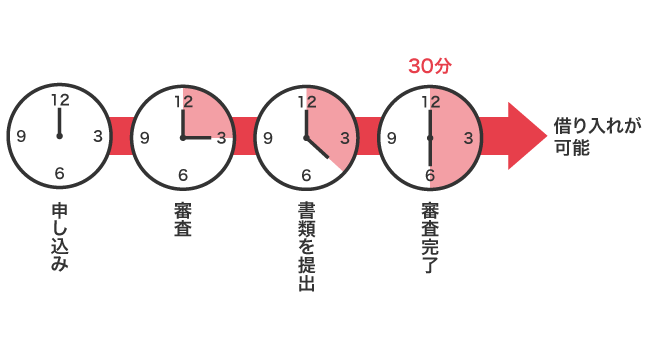

審査が30分以内で完了する借入先は今すぐお金を借りたい人に最適

審査が30分以内で完了する借入先は、融資までの待ち時間も短縮されているため今すぐお金を借りたい人に最適です。

即日融資が可能な消費者金融なら冠婚葬祭や病気などで急な出費があっても、申し込んだその日のうちに借入金を受け取れます。

特に急いでいて1分でも早く融資を受けたい人は、少しでも審査時間が短縮されている消費者金融を選択しましょう。

消費者金融の審査や融資までの時間を比較した結果は、以下のとおりです。

| 消費者金融 | 審査時間 | 融資時間 | 24時間申し込み | 土日や祝日の申し込み |

|---|---|---|---|---|

| レイク | Webで最短15秒 | Webで最短25分 | ◯ | ◎ |

| アコム | 最短20分*1 | 最短20分*1 | ◯ | ◎ |

| アイフル | 最短18分* | 最短18分* | ◯ | ◎ |

| プロミス | 最短3分審査(回答)* | 最短3分* | ◯ | ◯ |

| SMBCモビット | 最短30分* | 最短60分* | ◯ | ◯ |

| ダイレクトワン | 最短30分 | 最短30分 | ◯ | ◯ |

| ORIX MONEY | 最短60分 | 最短即日 | ◯ | ◯ |

| ベルーナノーティス | 最短30分 | 最短即日 | ◯ | ◯ |

| au PAY スマートローン | 最短30分 | 最短即日 | ◯ | ◯ |

| LINEポケットマネー | 最短10分 | 最短即日 | ◯ | ◯ |

| dスマホローン | 最短即日 | 最短即日 | ◯ | ◯ |

| ファミペイローン | 最短即日 | 最短即日 | ◯ | ◯ |

| メルペイスマートマネー | 最短即日 | 最短即日 | ◯ | ◯ |

レイクは消費者金融のなかで最も審査時間が短縮されており、Web申し込みなら最短15秒で結果がわかります。

アコムやアイフルなどといった老舗の貸金業者と比べてレイクは新設された消費者金融で、新規顧客の獲得に注力しており、審査時間を短縮しています。

ただし深夜に申し込むと審査が翌日になって即日融資ができないため、対応している日時を確認することも重要です。

注釈

※1お申込み時間や審査によりご希望に添えない場合がございます。

※お申込み時間や審査状況によりご希望に添えない場合があります。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

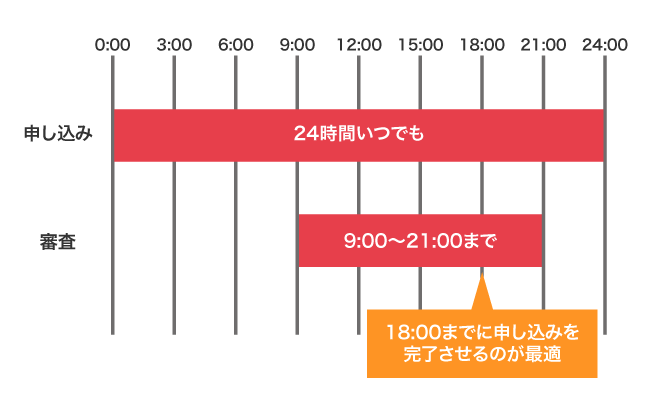

年中無休で審査に対応しているなら土日や祝日でも申し込める

年中無休で審査に対応している消費者金融は、土日や祝日でも申し込めます。

ゴールデンウィークや年末年始などの長期連休でも審査をしている消費者金融なら、旅行中にお金が足りなくなっても融資を受けられるのが魅力です。

24時間いつでも申し込み手続きはできますが、審査に対応している時間に制限があり、深夜や早朝に申し込むと融資が翌日になります。

申し込んですぐに融資を受けたいなら、審査に対応している曜日だけではなくて時間も確認することが大切です。

| 消費者金融 | 受付時間 | 土日や祝日審査 | ゴールデンウィークの審査 | お盆の審査 | 年末年始の審査 |

|---|---|---|---|---|---|

| アイフル | 9:00〜21:00 | ◯ | ◯ | ◯ | ◯ |

| アコム | 9:00〜21:00 | ◯ | ◯ | ◯ | △ |

| レイク | 9:00〜21:00 | ◯ | ◯ | ◯ | × |

| プロミス | 9:00〜21:00 | ◯ | ◯ | ◯ | △ |

| SMBCモビット | 9:00〜21:00 | ◯ | ◯ | ◯ | × |

年中無休で審査に対応してもらえるのはアイフルのみで、ゴールデンウィークやお盆、年末年始でも融資を受けられます。

ただし審査に対応している時間は9:00〜21:00で、審査時間が20分程度かかることから20:40以降に申し込んでも即日融資に対応してもらえません。

即日融資を希望するなら審査が遅れる可能性も想定し、余裕を持って18:00までに申し込み手続きを完了させることが最適です。

即日融資だけではなくて利息を抑えたい希望もあるなら、無利息期間の日数が長く設けられている消費者金融を選択しましょう。

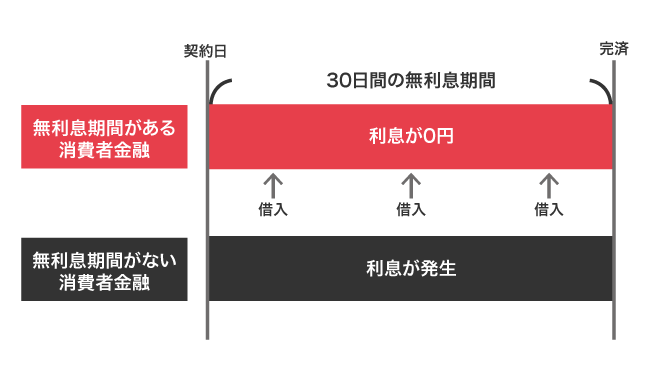

利息を0円にしたい人は無利息期間が適用される貸金業者を選択しよう

利息を0円に抑えたい人は、無利息期間が適用される貸金業者を選択することが最適です。

消費者金融は何度お金を借りても無利息期間中に完済をすると、利息を0円に抑えられます。

無駄な出費を少しでも減らしたいなら、無利息期間が1日でも長く適用される消費者金融を選択しましょう。

消費者金融の無利息期間を調査した結果は、以下のとおりです。

| 消費者金融 | 無利息期間 | 適用される時期 | 適用条件 |

|---|---|---|---|

| レイク | 最大180日 | 契約日 | 5万円までの借り入れ |

| アコム | 契約日の翌日から30日間*1 | 契約日 | 条件なし |

| アイフル | 最大30日 | 契約日 | はじめて申し込む人のみ |

| プロミス | 最大30日 | 借り入れ日 | 条件なし |

| ダイレクトワン | 最大55日 | 借り入れ日 | 20代または30代の人限定 |

| ベルーナノーティス | 最大14日 | 借り入れ日 | 条件なし |

| dスマホローン | 最大100日 | 契約日 | dポイントクラブの会員限定 |

| ファミペイローン | 最大60日 | 契約日 | キャンペーン実施中のみ |

無利息期間が最も長い消費者金融は最大180日間のレイクで、最大30日間の他社と比べて利息を6倍も抑えながら借り入れできます。

ただし、レイクで最大180日間の無利息期間が適用されるのは借り入れ金額が5万円以下の場合のみなので、少額融資を希望している人に向いている消費者金融になります。*

5万円以上借り入れする予定の人は、アコムやアイフルといった借り入れ金額で無利息期間が制限されない消費者金融がおすすめです。

無利息期間の他にも、消費者金融はカードレスで借り入れできるため誰にもバレずに利用できます。

注釈

※1アコムでのご契約がはじめてのお客さま

【レイクの無利息期間について】

※Web経由で申込みされた方のみ60日間無利息を利用可能

※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可

※レイクで初回契約の方が対象

※初回契約翌日から無利息適用

※ご契約額が200万円超の方は30日間無利息のみ利用可能

※無利息期間終了後は通常金利適用

カードレスに対応している借入先ならスマホひとつでキャッシングできる

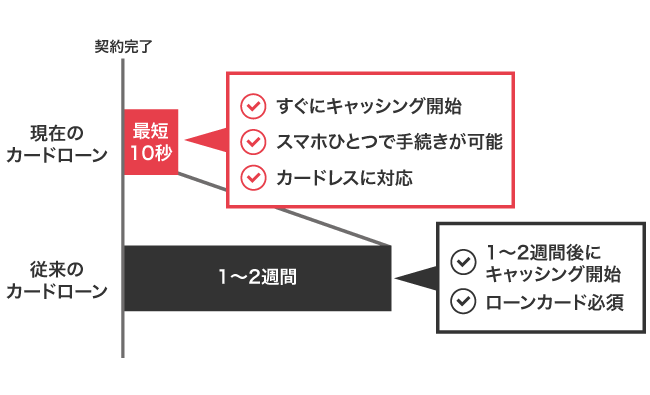

カードレスに対応している消費者金融は、契約が完了した後すぐにスマホひとつでキャッシングでき、ローンカードが自宅に届くまでの待ち時間が発生しません。

従来のカードローンはローンカードが自宅に届いてからキャッシングできるようになるため、申し込みから融資を受けるまでに1〜2週間程度かかるケースがほとんどでした。

現在ではネットの普及に伴ってカードレスで借り入れできる消費者金融が増加し、審査に通過すると手続き後10秒程度で借入金を振り込んでもらえます。

カードレスに対応している消費者金融は、以下のとおりです。

| 消費者金融 | 融資時間 | Web完結 | バレない | 郵送物なし |

|---|---|---|---|---|

| アコム | 最短20分*1 | ◯ | ◯ | ◯ |

| アイフル | 最短18分* | ◯ | ◯ | ◯ |

| レイク | レイク | ◯ | ◯ | ◯ |

| プロミス | 最短3分* | ◯ | ◯ | ◯ |

| SMBCモビット | 最短60分 | ◯ | ◯ | ◯ |

ほとんどの消費者金融はカードレスに対応しており、Web完結で申し込みから融資までの手続きが完了します。

カードレスならスマホひとつで手軽に利用できるだけではなく、ローンカードを持ち歩く手間もありません。

さらに利便性を求める人は、公式アプリをリリースしている消費者金融を選択しましょう。

注釈

※1お申込み時間や審査によりご希望に添えない場合がございます。

※お申込み時間や審査状況によりご希望に添えない場合があります。

公式アプリをインストールすれば自動契約機へ入る姿を見られない

消費者金融が提供する公式アプリをインストールするとスマホだけで借り入れができ、自動契約機に入る姿を見られません。

アプリで借り入れから返済までが完結し、自宅で融資を受けられることから誰にも怪しまれないで利用できます。

管理人が実際に利用して使い勝手が良かった消費者金融の公式アプリを比較した結果は、以下のとおりです。

| 消費者金融 | アプリ名 | アイコンの変更 | 借入機能 | 返済機能 | 借入残高の確認 | 返済日の確認 | スマホATM取引 |

|---|---|---|---|---|---|---|---|

| アイフル | AIアプリ | ◯ | ◎ | ◎ | ◎ | ◎ | ◎ |

| アコム | my ac | × | ◎ | ◎ | ◎ | ◎ | ◎ |

| レイク | レイクアプリ | × | ◎ | ◎ | ◯ | ◯ | ◯ |

| プロミス | アプリローン | × | ◯ | ◯ | ◯ | ◯ | ◯ |

| SMBCモビット | SMBCモビット公式スマホアプリ | × | ◯ | △ | ◯ | ◯ | ◯ |

| ORIX MONEY | ORIX MONEY | × | ◯ | ◯ | ◯ | △ | ◯ |

なかでもアイフルの公式アプリは唯一、アイコンを変更できる機能があるため万が一スマホを覗かれてもバレづらい利点があります。

他社の公式アプリも社名が記載されているわけではないので怪しまれるリスクは低いですが、人目を気にするなら最もバレづらいアイフルの公式アプリが最適です。

アイフルはアプリのアイコンを変えられるだけではなく、原則、電話連絡による在籍確認なしにできるため会社の上司や同僚にバレるリスクを回避できます。

電話による在籍確認なしに対応している借入先は上司や同僚にバレない

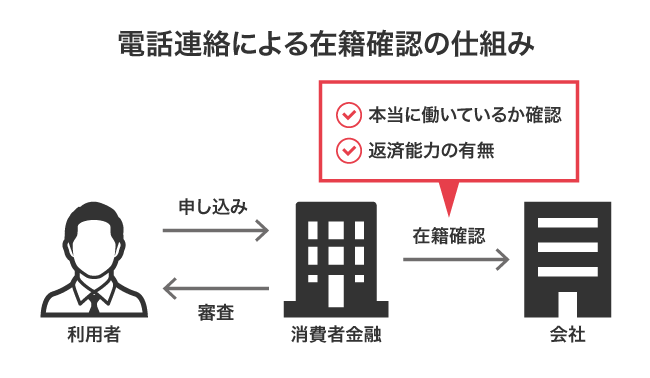

電話による在籍確認なしに対応してもらえる消費者金融は、上司や同僚にバレる可能性を回避できます。

在籍確認とは返済能力を調査するために勤務先へ電話連絡し、本当に働いているかを確認する審査項目のことを指します。

返済能力の確認は貸金業法によって定められた義務であり、残念ながら在籍確認なしで申し込めるカードローンはありません。

しかし、具体的な在籍確認の方法が定められているわけではないので職場への電話連絡は回避できます。

電話連絡による在籍確認なしにできる消費者金融を調査した結果は、以下のとおりです。

| 消費者金融 | 在籍確認の方法 | 郵送物なし | アプリ完結 | カードレス |

|---|---|---|---|---|

| アコム | 原則、在籍確認なし*1 | 原則なし | ◯ | ◯ |

| アイフル | 原則なし | ◯ | ◯ | ◯ |

| レイク | 原則なし | ◯ | ◯ | ◯ |

| プロミス | 原則電話による在籍確認なし | ◯ | ◯ | ◯ |

| SMBCモビット | 個人名で対応 | ◯ | ◯ | ◯ |

| ダイレクトワン | 連絡先の指定が可能 | ◯ | ◯ | × |

| ORIX MONEY | 追加書類を提出 | ◯ | ◯ | ◯ |

| ベルーナノーティス | 個人名で対応 | × | × | × |

| au PAY スマートローン | 個人名で対応 | ◯ | ◯ | ◯ |

| LINEポケットマネー | 連絡先の指定が可能 | × | ◯ | ◯ |

| dスマホローン | 個人名で対応 | ◯ | ◯ | ◯ |

| ファミペイローン | 個人名で対応 | ◯ | ◯ | ◯ |

| メルペイスマートマネー | 原則なし | ◯ | ◯ | ◯ |

消費者金融のなかでもアコムやアイフルといった大手は、原則、在籍確認を実施していないケースがほとんどになります。

Q.勤務先に在籍確認の電話がかかってきますか?

引用元:勤務先に在籍確認の電話がかかってきますか?-カードローン・キャッシングならアコム

A.原則、実施しません。もし実施が必要となる場合でも、お客さまの同意を得ずに実施することはありませんので、ご安心ください。

実際に管理人がアコムに申し込んだところ職場への電話連絡がなく、追加書類を求められることもありませんでした。

万が一、職場へ電話連絡が来てもオペレーターの個人名で名乗って対応してもらえるため、怪しまれる可能性も回避できます。

誰にもバレずに借り入れしたいなら電話連絡による在籍確認を回避したうえで、郵送物もなしにできる消費者金融を選びましょう。

注釈

※1電話での確認はせずに書面やご申告内容での確認を実施

自宅への郵送物なしにしてもらうと家族にも内緒で借り入れできる

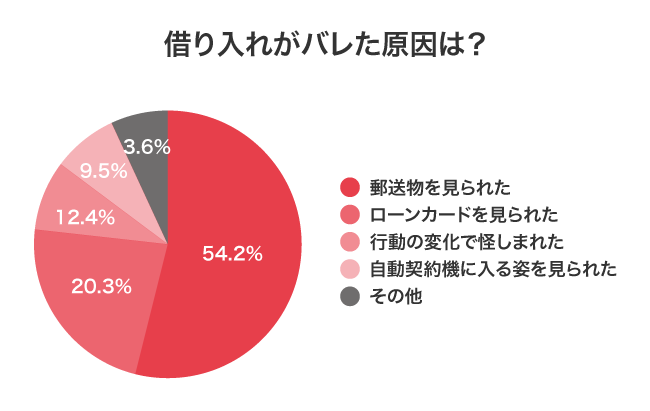

自宅への郵送物なしにしてもらえる消費者金融は、家族にも内緒で借り入れできます。

借り入れがバレる原因は、契約書類や利用明細書などの消費者金融から送られてくる郵送物がほとんどです。

実際に当サイトがアンケートした調査でも、借り入れがバレた原因として郵送物を見られた旨を回答した人が54.2%もいました。

| バレた理由 | 回答割合 |

|---|---|

| 郵送物を見られた | 54.2% |

| ローンカードを見られた | 20.3% |

| 行動の変化で怪しまれた | 12.4% |

| 自動契約機に入る姿を見られた | 9.5% |

| その他 | 3.6% |

この記事で紹介しているアンケートは、政府が公表する参考資料および利用経験者へ実施した意見調査に基づいて作成しています。

2023年のコンテンツとランキングの根拠について

次に回答者数が多かったのはローンカードを見られたことで、財布のなかに入れていると家族だけではなく、友人や同僚にもバレやすくなります。

しかし、郵送物なしにしてもらえる消費者金融なら、ローンカードがそもそもないため友人や同僚にもバレずに借り入れできます。

家族だけではなく、友人や同僚にもバレたくない人は、郵送物なしにしてもらえる消費者金融を選択しましょう。

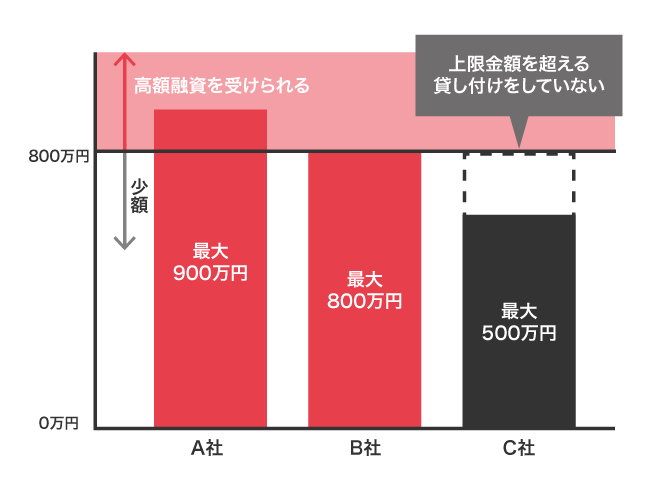

高額融資を受けたい人は限度額が最大800万円の消費者金融を選ぼう

高額融資を受けたい人は、限度額が最大800万円の消費者金融を選択すると希望を叶えられます。

消費者金融はそれぞれ異なる限度額を設けており、上限金額を超える貸し付けを実施していません。

年収が高くても上限金額が変わることはないため、高額融資を希望するなら限度額を確認しましょう。

消費者金融の限度額を調査した結果は、以下のとおりです。

| 消費者金融 | 限度額の上限 | 金利 |

|---|---|---|

| SMBCモビット premium | 999万円 | 1.5%〜15.0% |

| アコム | 800万円 | 3.0%~18.0% |

| アイフル | 800万円* | 3.0%~18.0% |

| SMBCモビット | 800万円 | 3.0%~18.0% |

| ORIX MONEY | 800万円 | 1.5%〜17.8% |

| レイク | 500万円 | 4.5%~18.0% |

| プロミス | 500万円 | 4.5%〜17.8% |

| ダイレクトワン | 300万円 | 4.9%〜18.0% |

| ベルーナノーティス | 300万円 | 4.5%~18.0% |

| au PAY スマートローン | 100万円 | 2.9%〜18.0% |

| LINEポケットマネー | 300万円 | 3.0%~18.0% |

| dスマホローン | 300万円 | 0.9%〜17.9% |

| ファミペイローン | 300万円 | 0.9%〜17.9% |

| メルペイスマートマネー | 20万円 | 3.0%〜15.0% |

調査した結果、消費者金融の限度額が最も高いのは最大999万円のSMBCモビット premiumでした。

しかしSMBCモビット premiumは年収1,500万円以上の人が貸付対象になり、借り入れの難易度が高い印象があります。

それほど年収を得ていないなら、限度額が800万円のアコムやアイフルが最適です。

ただし誰でも限度額まで借り入れできるわけではなく、実際に借り入れできる金額は年収によって異なります。

注釈

※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

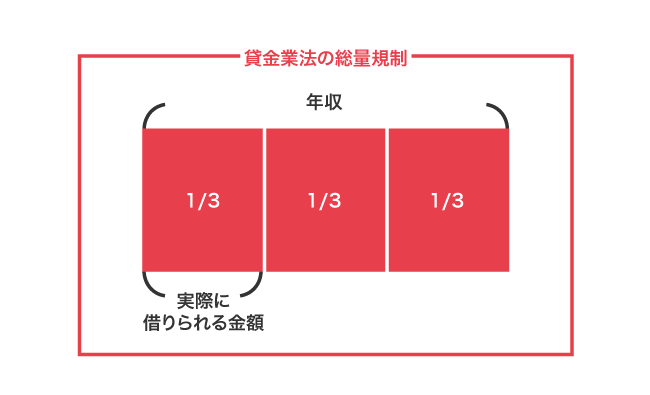

いくらまで借りられる?総量規制で年収の3分の1までに定められている

個人が消費者金融から借り入れできる限度額は、貸金業法の総量規制によって年収の3分の1までに定められています。

借入残高が年収の3分の1を超えている者については、新規の貸付けを停止

引用元:借り手の目線に立った10の方策-厚生労働省

限度額が年収の3分の1までに定められている理由は、過剰貸付によって多重債務者が増加し、社会問題になったことを受けて金融庁が貸金業法を改正したからです。

例えば、年収が300万円の人が消費者金融で借り入れする場合、実際に借り入れできる金額は100万円になります。

そのため公式ホームページに記載されている限度額は実際に借り入れできるわけではなく、消費者金融が貸し付けに応じられる金額になります。

自分の年収では高額融資を受けられない人は、年収の3分の1以上借り入れできるおまとめローンや借り換えローンなどの総量規制対象外になる商品を選ぶのが最適です。

一方で少額融資を希望する人は、限度額の最低借り入れ金額が低い借入先を選択しましょう。

1,000円単位で借り入れできる消費者金融は少額融資を受けたい人向け

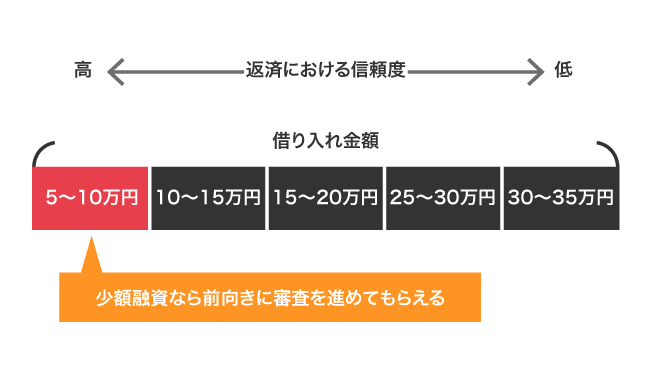

1,000円単位で借り入れできる消費者金融は、少額融資を受けたい人に向いています。

さらに5万円〜10万円の少額融資を希望すると返済における信頼度が高くなるため、前向きに審査を進めてもらえます。

少額融資を希望している人に最適な消費者金融は、以下のとおりです。

| 消費者金融 | 最低借入金額 | 借入金額の単位 | 返済金額の単位 |

|---|---|---|---|

| LINEポケットマネー | 3万円 | 1円 | 1円 |

| au PAY スマートローン | 1万円 | 1万円 | 1円 |

| dスマホローン | 1万円 | 1,000円 | 1,000円 |

| ファミペイローン | 1万円 | 1,000円 | 1円 |

| メルペイスマートマネー | 1,000円 | 1,000円 | 1,000円 |

| アコム | 1万円 | 1,000円 | 1,000円 |

| アイフル | 1万円 | 1,000円 | 1,000円 |

| プロミス | 1万円 | 1,000円 | 1,000円 |

| レイク | 1万円 | 1,000円 | 1,000円 |

なかでもLINEポケットマネーは1円単位の借り入れが可能で、お金を借りすぎる心配がありません。

借入金は10秒程度でLINE Pay残高へチャージが可能で、必要な時に不足している金額のみ融資を受けられます。

少額融資なら利息が安くなるため、無駄な出費を抑えたい人にもよいでしょう。

無駄な出費を減らしたい人はATMの手数料が無料になる借入先を選択

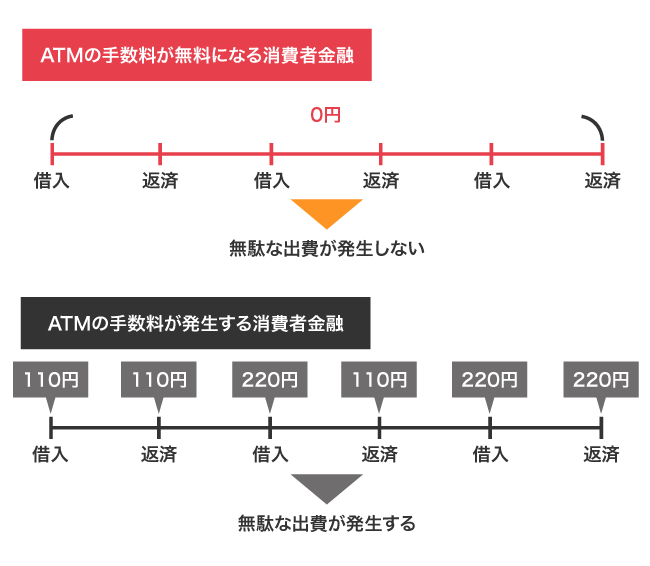

無駄な出費を減らしたい人は、借り入れや返済時に発生するATMの手数料が無料になる消費者金融が最適です。

一般的にATMの手数料は110〜220円で、借り入れや返済を何度も繰り返すと無意識のうちに無駄な出費が積み重なります。

消費者金融には提携するATMがあり、土日や祝日でも手数料無料で借入金を受け取れるケースがあります。

消費者金融と提携するATMと手数料が無料になる時間を調査した結果は、以下のとおりです。

| 消費者金融 | 手数料無料のATM | 平日 | 土日や祝日 |

|---|---|---|---|

| プロミス | 三井住友銀行ATM | 8:45~18:00まで無料 | 終日110円 |

| SMBCモビット | 三井住友銀行ATM | 8:45~18:00まで無料 | 終日110円 |

| アコム | アコムのATM | 24時間無料 | 24時間無料 |

プロミスやSMBCモビットといった銀行の傘下で経営している消費者金融は、系列会社のATMであれば手数料が無料で借り入れできます。

ただし深夜や早朝に利用する場合は手数料が発生するため、無料で借り入れできる時間に制限があります。

土日や祝日の深夜でも手数料を気にせずに借り入れしたいなら、24時間いつでも無料になるアコムが最適です。

無駄な出費をしたくないならATMの手数料が無料になるだけではなく、金利を引き下げてもらえる消費者金融を選択しましょう。

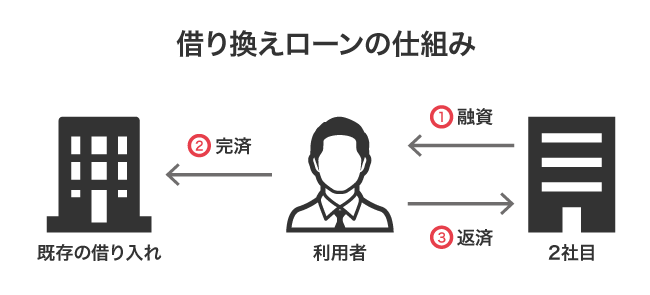

2社目に申し込むなら適用金利が下がる借り換えローンを利用しよう

2社目の消費者金融に申し込む人は、適用金利が今よりも下がる借り換えローンを利用したほうが利息を抑えられます。

借り換えローンとは既存の借り入れを新規契約したカードローンに借り換えることで、総量規制の例外貸付に該当します。

Q7.年収の3分の1を超えても借りられる貸付けの契約には何があるのですか?

引用元:家計相談支援員養成研修資料-厚生労働省

A.⑦顧客に一方的に有利となる借換え⑧借入残高を段階的に減少させるための借換え

借り換えローンは総量規制で顧客が一方的に有利となる借り換えに該当しており、例外として認められている借り入れ方法です。

金利を既存の借り入れよりも引き下げることが義務付けられているため、2社目に申し込む人で利息を抑えたいなら、以下のような借り換えローンを提供する消費者金融に申し込みましょう。

| 消費者金融 | 商品名 | 金利 |

|---|---|---|

| アイフル | かりかえMAX | 3.0%~17.5% |

| ダイレクトワン | お借り換えローン | 4.9%~18.0% |

借り換えローンを提供している消費者金融はアイフルとダイレクトワンのみで、どちらも他社借り入れがある人への融資に積極的です。

なかでもアイフルのかりかえMAXは最大金利が17.5%で、18.0%の他社を使用している場合、0.5%も引き下げてもらえます。

現在の借り入れで17.5%以上の金利が適用されているなら、利息が安くなるアイフルのかりかえMAXが最適です。

ただし2社目に申し込む場合は1社目よりも返済能力の確認が厳しくなるため、審査に通過する方法を把握しましょう。

消費者金融の審査に通過する方法は?収入を少しでも得ていることが大切

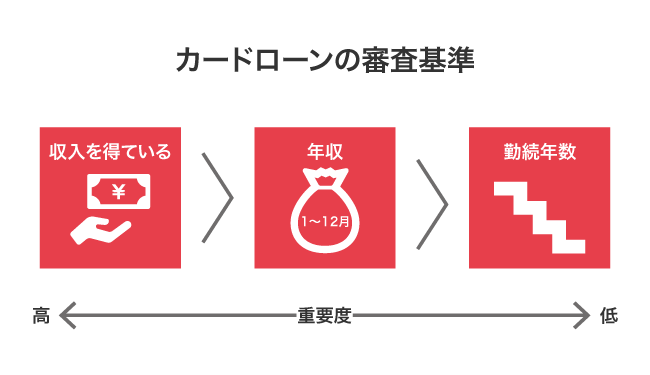

消費者金融の審査に通過するには、収入を少しでも得ていることが大切になります。

収入を少しでも得ている状態なら、カードローンの審査で最も重要視される返済能力を認めてもらえるからです。

カードローンの審査では、勤続年数や年収よりも定期的に収入を得ていて返済を続けられるかによって融資の可否を決めています。

年収が少ない人は消費者金融の審査に通過できないと思うかもしれませんが、毎月の給料が10万円程度でも借り入れが可能です。

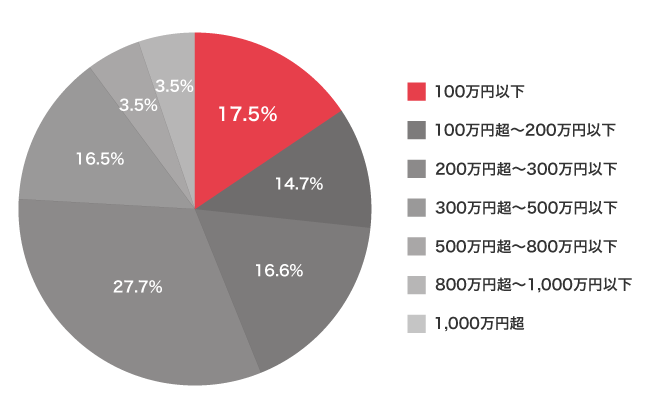

実際に日本貸金業協会がアンケート調査した結果では、年収100万円以下でも審査に通過している人が17.5%もいることがわかっています。

| 年収 | 回答割合 |

|---|---|

| 100万円以下 | 17.5% |

| 100万円超〜200万円以下 | 14.7% |

| 200万円超〜300万円以下 | 16.6% |

| 300万円超~500万円以下 | 27.7% |

| 500万円超~800万円以下 | 16.5% |

| 800万円超~1,000万円以下 | 3.5% |

| 1,000万円超 | 3.5% |

参考元:資金需要者等の借入意識や借入行動等に関する調査結果報告-日本貸金業協会

年収100万円は、月収が約8万円の人でも到達する金額になります。

月収8万円であれば非正規雇用者でも稼ぎやすい金額なので、消費者金融ならパートやアルバイトでも借り入れできるのが魅力です。

ただし消費者金融の審査では信用情報から返済能力を確認しており、収入を得ているだけでは借り入れできません。

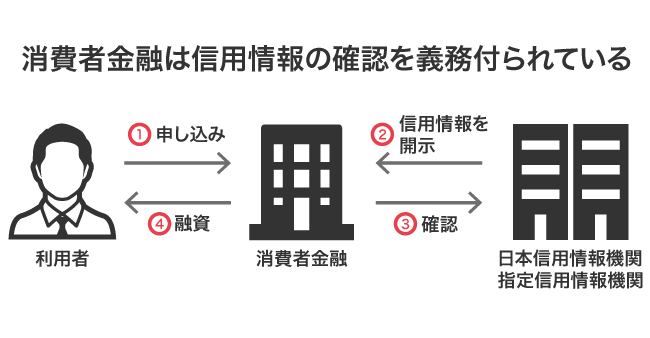

信用情報に延滞や遅延の履歴がない人ほど審査に通りやすい

消費者金融は、信用情報に遅延や延滞の履歴がない人ほど審査に通りやすくなります。

カードローンの審査では、利用者の信用情報を日本信用情報機関または指定信用情報機関で開示して融資の可否を決めているからです。

消費者金融は過剰貸付を禁止されているため、利用者が返済できないほどの借り入れをしないよう、金融庁から信用情報の確認を義務付けられています。

貸金業者は、個人の顧客と貸付けの契約を結ぶ際には、指定信用情報機関が保有する顧客の信用情報を利用しなければなりません。

引用元:指定信用情報機関について【貸金業界の状況】- 日本貸金業協会

消費者金融は信用情報で他社借り入れの状況やローン残債などを確認しており、記録に問題がなく、貸し倒れのリスクがない人に対する融資に前向きです。

自分の信用情報で審査に通過できるか不安に思う人もいるかもしれませんが、初めてカードローンを利用する人なら優良顧客として扱われます。

つまり他社借り入れがある人よりも、初回契約する人のほうが審査に通過しやすいということです。

他社借り入れがあっても、期日通りに返済をしていれば優良顧客として扱われるケースもあります。

ただし、ローンの滞納をしていない人でも年収や勤務先で虚偽の申請をすると、審査に通過できなくなります。

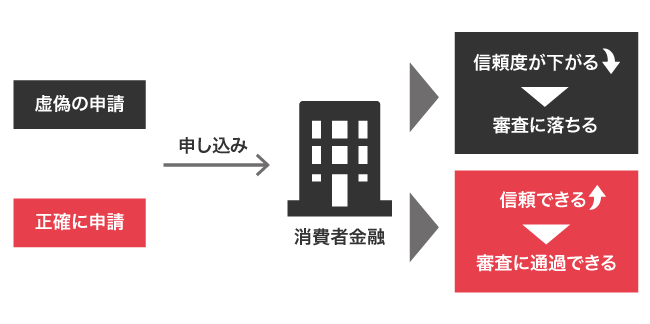

年収や勤務先で虚偽の申請をしても信用度が下がるので正確に答えよう

消費者金融の審査に通りたいからといって年収や勤務先で虚偽の申請をしても、信用度が下がる原因になるため正確に答えるのが最適です。

実際と異なる申請をしても、虚偽が発覚すると消費者金融から信頼を失って審査に通過できなくなります。

上述したようにカードローンの審査で重要視されている基準は年収や勤続年数ではなく、定期的な収入になります。

つまり、実際よりも年収を高くしたり勤続年数を長くしたりする必要がないということです。

むしろ正確に答えたほうが審査に通過できる可能性が高くなりますので、虚偽の申請はやめましょう。

消費者金融に申し込む際は年収や勤務先を正確に答えるだけではなく、不備がないよう申請することも大切です。

申し込み内容や提出書類で不備があると審査に落ちる原因になる

消費者金融は、申し込み内容や提出書類で不備があると審査に落ちる原因になります。

申し込み内容や提出書類に不備があった場合は、意図的ではなくても虚偽の申請であると判断され、信頼を失うからです。

上述したように消費者金融からの信頼を失うと、審査に通過できなくなります。

特に年収は間違えると悪質な虚偽として判断されますので、入力を間違えないように申し込み内容を再確認しましょう。

ただし、正確に申し込み内容を記入してもローンを滞納していると審査に通過できません。

ローンを滞納している人はお金を借りられない!少しでも返済を進めよう

ローンを滞納している人は、残念ながら消費者金融からお金を借りられません。

借り入れを成功させたいなら、少しでも返済を進めたほうが審査に通過できる可能性が高くなります。

ローンを滞納していると、消費者金融は貸し付けしても返済される可能性が低いと判断するからです。

消費者金融は貸付金を返済してもらわないと損益が大きくなるため、返済能力が低い人より高い人への融資に積極的になります。

ローンを滞納しているなら、1万円〜2万円でも返済を進めて実績を作ったほうが審査に通過できる可能性が高くなります。

むしろ1万円〜2万円でも返済を進めたほうが返済における信頼度が上がるため、積極的に融資してもらえます。

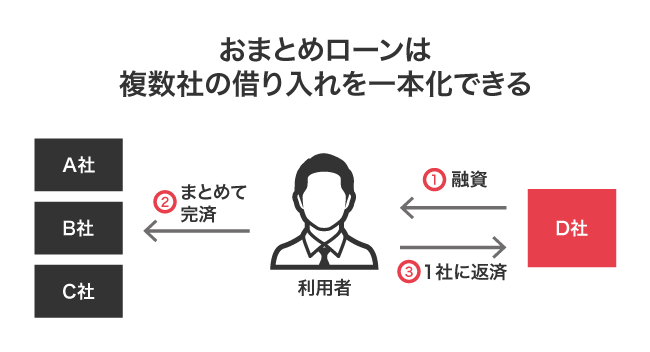

他社借り入れが多くてどうしても返済できない人は、総量規制対象外のおまとめローンを検討しましょう。

他社借り入れが多い人は総量規制対象外のおまとめローンを選ぼう

他社借り入れが多い人は、総量規制対象外のおまとめローンを選択するのが最適です。

おまとめローンとは複数社の借り入れを一本化して返済先を1社にすることで、総量規制の例外貸付に分類されます。

総量規制対象外のカードローンなので、年収の3分の1以上の借り入れができるのが特徴です。

さらにおまとめローンは他社借り入れをしている人が対象になる商品で、既存の借り入れがあっても審査に通過できます。

おまとめローンを提供してる消費者金融は、以下のとおりです。

| 消費者金融 | 商品名 | 金利 |

|---|---|---|

| アイフル | おまとめMAX | 3.0%~17.5% |

| レイク | レイク de おまとめ | 6.0%~17.5% |

| プロミス | おまとめローン | 6.3%~17.8% |

なかでもアイフルのおまとめMAXは適用金利が3.0%~17.5%なので、既存の借り入れよりも利息を抑えられます。

アイフルを含めた消費者金融が遵守している貸金業法では、借り換え後の金利が既存の借り入れを上回らないように制限しているからです。

複数の債務をまとめる場合、「借換後」の金利は、「借換前」の金利を各債務の元本で加重平均した金利(注)を上回らないこととする。

引用元:改正貸金業法に関する内閣府令の改正の概要-金融庁

おまとめローンは既存の借り入れよりも金利を引き下げてもらえるため、利息を抑えられて返済の負担が軽減します。

住宅ローン残債は借入残高に加算されないので審査に影響しない

住宅ローン残債は借り入れ残高に加算されないため、消費者金融の審査に影響がありません。

つまり住宅ローンを組んでいても、消費者金融の審査に通過して借り入れができるということです。

消費者金融から借り入れできる金額は年収の3分の1までになりますが、住宅ローンは総量規制になじまない貸し付けとして除外貸付に分類されています。

住宅ローンが総量規制の除外貸付になる理由は、一般的に住宅の購入費を年収の3分の1以下に収めることが不可能だからです。

そのため住宅ローンの他にも、以下のように総量規制対象外になる貸し付けがあります。

- 自動車購入時の自動車担保貸付け

- 高額医療費の貸し付け

- 有価証券を担保とする貸し付け

- 不動産を担保とする貸し付け

- 売却予定不動産の売却代金により返済される貸し付け

いずれかの貸し付けは総量規制対象外に分類されており、借り入れしているからといって審査に落ちる心配はないでしょう。

ただし住宅ローンの返済が滞っている場合や無職で働いていない人は、消費者金融の審査に影響します。

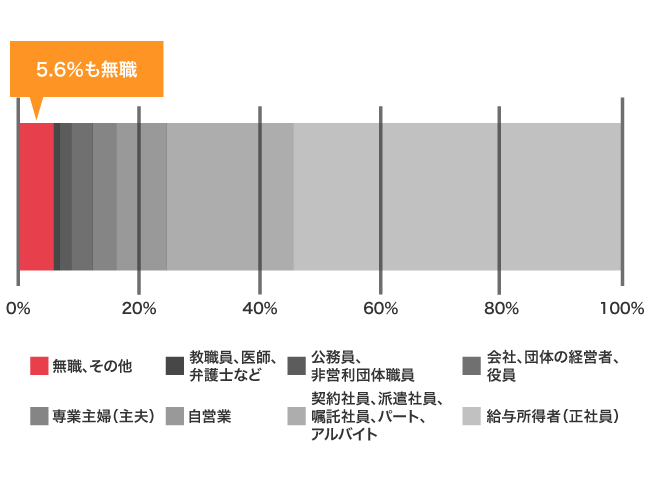

無職の人は1日だけでも働いていれば申し込める可能性がある

無職で収入を得ていない人は、1日だけでも働いていれば消費者金融に申し込める可能性があります。

カードローンは新規顧客を獲得する目的で貸付対象の幅を広く設けており、1日だけでも働いた実績があれば返済能力を認めてもらえるケースがあるからです。

実際に日本貸金業協会の調査では、カードローンで借り入れした経験がある人のうち、5.6%が無職であることがわかっています。

| 職業 | 割合 |

|---|---|

| 無職、その他 | 5.6% |

| 教職員、医師、弁護士など | 0.4% |

| 公務員、非営利団体職員 | 2.1% |

| 会社、団体の経営者、役員 | 3.0% |

| 専業主婦(主夫) | 3.4% |

| 自営業 | 7.7% |

| 契約社員、派遣社員、嘱託社員、パート、アルバイト | 20.8% |

| 給与所得者(正社員) | 57.0% |

参考元:貸金業者の経営実態等に関する調査結果報告-日本貸金業協会

完全に収入を得ていない状態では申し込めませんが、退職する前や有休消化中であれば申し込めます。

会社に在籍しているうちに申し込みを完了させ、退職する前に希望金額を借り入れしておくことが最適です。

ただし高額融資を希望すると返済の負担が大きくなりますので、収入が不安定なら5万円〜10万円程度の借り入れに留めましょう。

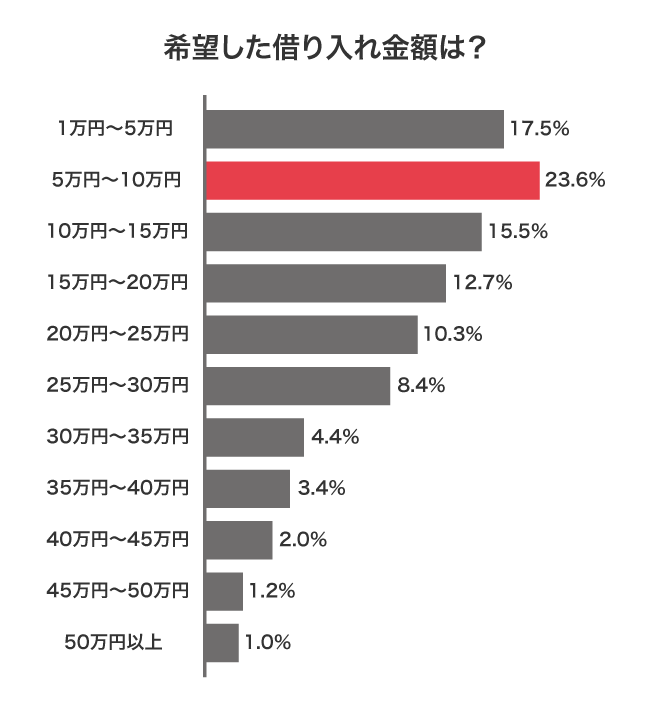

パートやアルバイトは借り入れ希望金額を5〜10万円の少額にしておこう

パートやアルバイトは借り入れ希望金額を5万円〜10万円の少額にしたほうが、消費者金融の審査に通過できる可能性が高くなります。

月収が決まっている正社員と比べてパートやアルバイトは毎月の収入が異なり、返済能力が低いと判断されるからです。

しかし5万円〜10万円の少額融資なら、返済しやすい金額で貸し倒れのリスクが少ないことから消費者金融も積極的に融資をします。

実際に当サイトがパートやアルバイトで借り入れの経験がある人に対し、アンケートをしたところ、希望金額を5〜10万円にした旨の回答数がほとんどでした。

| 申請した借り入れ希望金額 | 回答数 | 実際に借り入れできた金額の平均 |

|---|---|---|

| 1万円〜5万円 | 17.5% | 約6.7万円 |

| 5万円〜10万円 | 23.6% | 約13.6万円 |

| 10万円〜15万円 | 15.5% | 約15.8万円 |

| 15万円〜20万円 | 12.7% | 約21.3万円 |

| 20万円〜25万円 | 10.3% | 約23.5万円 |

| 25万円〜30万円 | 8.4% | 約30.5万円 |

| 30万円〜35万円 | 4.4% | 約34.9万円 |

| 35万円〜40万円 | 3.4% | 約41.4万円 |

| 40万円〜45万円 | 2.0% | 約43.2万円 |

| 45万円〜50万円 | 1.2% | 約47.8万円 |

| 50万円以上 | 1.0% | 約49.4万円 |

アンケートに回答した人のうち23.6%の人は、借り入れ希望金額を5万円〜10万円で申請しており、審査に通過しています。

さらに借り入れした実際の金額は平均13.6万円で、希望した金額以上に借りられている人がほとんどでした。

上述したように年収の3分の1以内であれば、申し込み時に申請した希望金額よりも多く借入金を受け取ることが可能になります。

そのためパートやアルバイトといった非正規雇用者は、借り入れ希望金額を少額にしたほうが審査に通過できる可能性が高くなります。

パートやアルバイトだけではなく、貸し倒れのリスクを懸念されやすい高齢者も借り入れ希望額を少額にしておくことが最適です。

高齢者は年齢制限が65歳以上の借入先なら前向きに審査をしてもらえる

高齢者は年齢制限の上限が65歳以上の消費者金融であれば、前向きに審査を進めてもらえます。

一般的に65歳以上は定年退職しているケースがほとんどで、働いている人と比べて返済能力が低いと判断されます。

年齢制限の上限に近い状態で申し込むと、審査に落ちるケースも少なくありません。

そのため借り入れできる可能性を少しでも高めたいなら、年齢制限の上限が1歳でも高い消費者金融を選択しましょう。

消費者金融の年齢制限を調査した結果は、以下のとおりです。

| 消費者金融 | 年齢制限 |

|---|---|

| プロミス | 74歳* |

| SMBCモビット | 74歳 |

| レイク | 70歳 |

| アコム | 72歳 |

| アイフル | 満20歳以上69歳 |

いずれの大手消費者金融は年齢制限が65歳以上なので、高齢者への融資に前向きな印象があります。

特にプロミスやSMBCモビットは他社よりも上限年齢が高く、70歳以上でも借り入れできます。

さらに、プロミスやSMBCモビットのように年齢制限の上限が高いと長期にわたって借り入れを続けられるのも嬉しいポイントです。

注釈

※収入が年金のみの方はお申込いただけません。

初めて申し込む場合は選び方や審査に通過する方法だけではなく、申し込みから返済までの流れを把握しておく必要があります。

なかでも申し込み方法を間違えると即日融資に対応してもらえない可能性がありますので、事前に確認しましょう。

消費者金融の申込から返済までの流れ!Web完結の借入先を選ぶのがおすすめ

消費者金融を初めて利用する人は、申し込みから返済までの手続きがWeb完結の借入先を選択することが最適です。

Web完結ならスマホひとつで申し込めるため、自動契約機に出向く手間を省けます。

さらに自宅で申し込みから返済までの手続きが完了し、いつでも融資を受けられるのが嬉しいポイントです。

特に借り入れを急いでいる人は、24時間申し込めて融資を受けられるWeb完結で申し込みましょう。

消費者金融の申し込みから返済までの流れは、以下のとおりです。

公式サイトの申し込みページを開き、以下の必要事項を入力します。

| 必要事項 | 詳しい内容 |

|---|---|

| 申込者の情報 | 住所、氏名、年齢、生年月日、電話番号、メールアドレスなど |

| 家族の情報 | 世帯人数、同居人数、配偶者の有無、居住年数、家賃など |

| 勤務先の情報 | 会社名、業種、電話番号、従業員数、勤続年数、年収など |

| ローンの情報 | 住宅ローンの有無、他社借り入れの状況など |

一見すると入力する必要事項が多いように思う人もいるかもしれませんが、申し込みページの指示に従って進めるだけで完了します。

申し込みが完了すると、消費者金融によって審査が始まるため終了するまで待ちましょう。

申し込みが完了すると、すぐに審査を実施してもらえます。

審査結果はメールで通知され、電話がかかってこないことから誰にも怪しまれずに契約できるのも嬉しいポイントです。

審査通過後は、後述で詳しく説明する運転免許証や収入証明書などの必要書類が求められます。

Web完結ならスマホのカメラで必要書類を撮影して提出できるため、郵送する手間がありません。

公式ホームページのマイページまたはスマホアプリにログインして借り入れの手続きをすると、振り込み融資に対応してもらえます。

借りたい金額を入力するだけで指定した口座に振り込んでもらえるうえ、借入金をコンビニATMで受け取れます。

24時間いつでも融資を受けられることから、深夜や早朝でも利用できるのが魅力です。

借り入れする時と同様にマイページまたはスマホアプリにログインすると、返済の手続きができます。

返済金額を入力するだけで手続きが完了するうえ、24時間対応しているため自分の都合が良い時に支払えます。

消費者金融の公式アプリでは返済期日や支払額などの管理が可能で、忘れるリスクを回避できるのが嬉しいポイントです。

消費者金融は申し込みから返済までの手続きがWeb完結で、最短5ステップで完了します。

実際に管理人が利用したところ、申し込みから借り入れまでが20分以内で完了し、すぐに借入金を受け取れました。

さらにWeb完結なら、必要書類をコピーしたり郵送したりするといった手間が必要ありません。

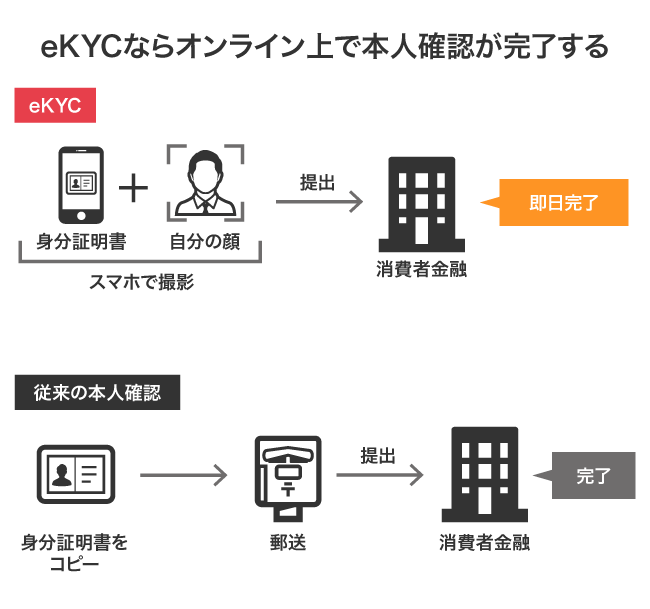

必要書類はスマホで撮影してアップロードするだけで提出できる

運転免許証やマイナンバーカードなどの必要書類は、スマホで撮影してアップロードするだけで提出できます。

以前は身分証明書をコピーして郵送していましたが、2018年に犯罪収益移転防止法が改正され、オンラインで本人確認を完結するeKYCが導入されました。

eKYCとはスマホで身分証明書と自分の顔を撮影し、オンライン上で本人確認を完結できる仕組みのことです。

ネットの普及に伴ってほとんどの消費者金融がeKYCを導入しており、Web申し込みなら手続きが簡略化されています。

しかし、犯罪収益移転防止法によって健康保険証や年金手帳などの顔写真がない身分証明書をオンラインで提出することはできません。

顔写真のない本人確認書類に係る本人確認方法の改正各種健康保険証や国民年金手帳等の顔写真のない本人確認書類を利用して本人特定事項の確認を行う場合には、顧客等の住居に宛てて転送不要郵便で取引関係文書を送付するなど、二次的な確認措置が求められることとされました。

引用元:犯罪収益移転防止法の概要-警視庁

顔写真がない書類を提出する場合は、Webで申し込んだ後に必要書類をコピーして郵送する手間が発生します。

そのため、消費者金融に申し込む際は、以下のような顔写真付きの身分証明書を提出しましょう。

- 運転免許証

- マイナンバーカード

- パスポート

いずれかの顔写真付きの身分証明書は1点のみ提出すればオンラインで本人確認が完了し、用意する手間が省けます。

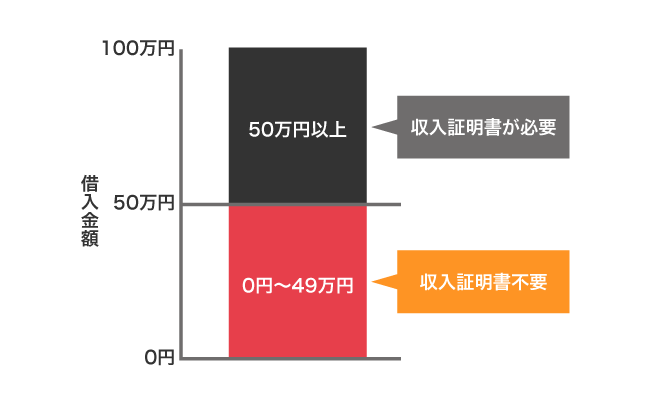

ただし、50万円を超える借り入れや他社借り入れが100万円以上ある人は、追加書類として収入証明書が必要になります。

50万円を超える借り入れを希望するなら収入証明書を用意しよう

50万円を超える借り入れを希望する場合は、事前に以下の収入証明書を用意すると審査が滞りなく進みます。

- 給与明細書

- 源泉徴収票

- 納税額決定通知書

- 所得証明書

- 確定申告書

収入証明書の提出が遅れた場合は消費者金融による審査を進められず、融資が翌日になるケースがあります。

消費者金融は利用者が50万円を超える借り入れを希望する場合、返済能力の確認として収入証明書を求めることが貸金業法で義務付けられているからです。

貸金業法上の規制

引用元:与信審査について(貸金業者等)-内閣府

・貸付金額が合計50万円を超える場合、年収証明の提出義務(同法第13条第3項)。

50万円を超える高額融資は返済における信頼性を細かく確認する必要があり、客観的に融資の可否を決める目的で収入証明書が求められます。

他にも、他社借り入れの合計金額が100万円を超えると収入証明書が必要になりますので、覚えておきましょう。

消費者金融に収入証明書の提出が完了すると、すぐに借り入れできるようになります。

具体的な借り方は?アプリでスマホATMを利用するとコンビニで借入できる

消費者金融から借り入れする具体的な方法は、以下の4つです。

| 借り方 | 土日や祝日 | 深夜や早朝 | カードレス | スマホ完結 |

|---|---|---|---|---|

| スマホATM | ◯ | ◯ | ◯ | ◯ |

| 振り込み | ◯ | ◯ | ◯ | ◯ |

| 自社のATM | ◯ | ◯ | × | × |

| 提携のATM | ◯ | × | × | × |

なかでも最も簡単な借り方は公式アプリでスマホATMを利用することで、コンビニATMを利用して借り入れできます。

コンビニATMに表示されたQRコードをスマホで読み込んで企業番号を入力し、借りたい金額を打ち込むだけで借入金を受け取れます。

スマホひとつで手続きできるため、カードレスで借り入れできるのも嬉しいポイントです。

さらにスマホATMなら24時間営業しているコンビニATMで借り入れできることから、深夜や早朝でも利用できます。

スマホATMは借り入れだけではなく、返済もアプリ完結に対応しています。

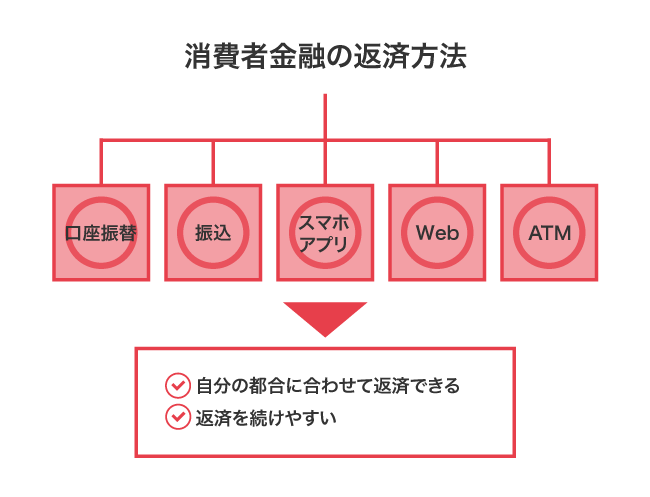

返済方法は口座振替や振込など自分の都合に合わせて選択が可能

消費者金融の返済方法は口座振替や振込など、自分の都合に合わせて選択できます。

公的融資制度やフリーローンは返済方法が指定されるケースがほとんどですが、消費者金融なら自分で決められるため支払いを続けやすいのが特徴です。

ほとんどの消費者金融は毎月決まった金額を支払う約定返済なので、滞納しないように返済方法を確認しましょう。

消費者金融の主な返済方法は、以下のとおりです。

| 返済方法 | 土日や祝日 | カードレス | 深夜や早朝 | スマホ完結 |

|---|---|---|---|---|

| 口座振替 | × | ◯ | ◯ | ◯ |

| スマホアプリ | ◯ | ◯ | ◯ | ◯ |

| Web | ◯ | ◯ | ◯ | ◯ |

| 振り込み | ◯ | ◯ | ◯ | ◯ |

| 自社のATM | ◯ | × | ◯ | × |

| 提携のATM | ◯ | × | ◯ | × |

特に最適な返済方法は口座振替で、申し込み時に指定した銀行口座から引き落とされるため、支払い忘れる心配がありません。

返済期日を忘れてしまう人や忙しくて手続きできない場合は、口座振替の登録をしましょう。

口座振替の登録はWebまたはスマホアプリで手続きが可能で、簡単に登録できるのも嬉しいポイントです。

さらに消費者金融なら、返済方法だけではなく期日も自分の都合に合わせて選択できます。

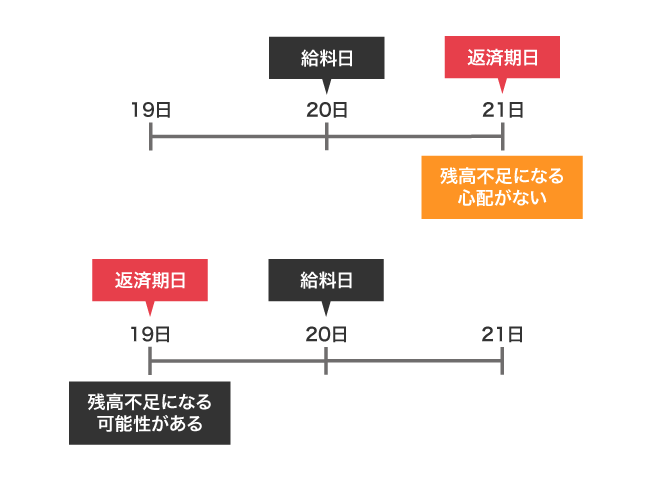

返済期日は給料日の後日に指定したほうが支払い忘れを防止できる

返済期日は、給料日の後日に指定したほうが支払い忘れを防止できます。

例えば給料日が20日なら返済期日を21日以降にすると、残高不足で引き落とせないリスクを回避できます。

給料日よりも前に返済期日を設定した場合は事前に返済金を残しておく必要がありますが、後日であればその手間がありません。

さらに毎月の返済が終わってから生活のやり繰りを考えられるため、お金を管理しやすいのも嬉しいポイントです。

他にも、消費者金融の返済方法には随時や一括などの選択肢があり、お金に余裕がある月に多めに支払うこともできます。

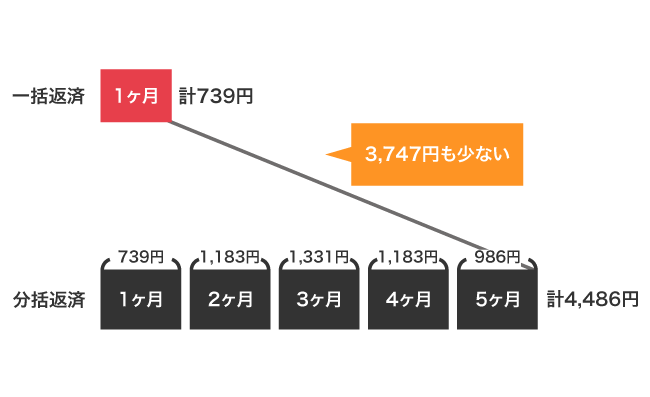

利用日数分の利息が発生するので一括返済したほうが無駄な出費が少ない

消費者金融は利用日数分の利息が発生するため、お金に余裕があるなら一括返済したほうが無駄な出費が少なく済みます。

お金を借りたら元金に利用日数分の利息を上乗せして返済する必要があり、期間が長くなるほど無駄な出費が増えるからです。

例えば消費者金融から金利18.0%で5万円を借り入れした場合、1ヶ月に1万円ずつの分割返済すると5ヶ月分の利息が4,486円になります。

しかし借り入れして1ヶ月後に一括返済すると利息は739円になり、3,747円も無駄な出費が少なくなります。

借り入れ期間が1日でも短いほうが利息を抑えられることから、お金に余裕があるなら一括返済したほうがよいでしょう。

消費者金融では他にも臨時返済が可能で、毎月決まった金額に加えてお金に余裕がある時のみ追加で支払えます。

臨時返済は、賞与や残業代などの通常より多く収入を得たときに最適な方法です。

消費者金融は借り入れや返済方法を自分の都合に合わせて選択でき、自由度が高い貸金業者になります。

消費者金融とは貸金業法に基づいて個人向け融資をする貸金業者のこと

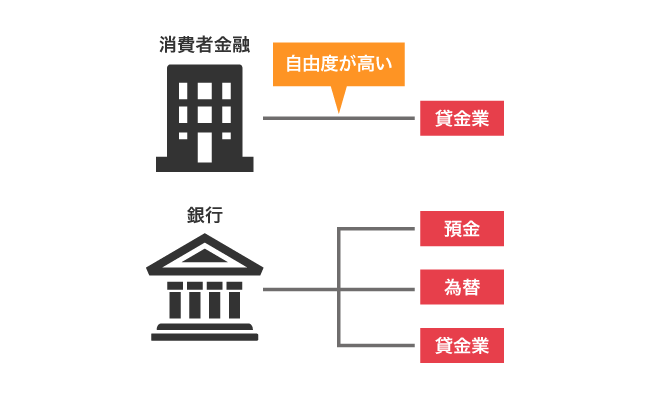

消費者金融とは貸金業法に基づいて個人向け融資をする貸金業者のことで、主にカードローンを取り扱っています。

与信業務のみを実施するノンバンクに分類され、銀行のように預金や為替などといった専業義務がなく、自由度が高い経営をしているのが特徴です。

ノンバンクは、法令等により専業義務が課せられていない等、業務運営面での自由度が極めて高い。

引用元:I.ノンバンクの業務運営のあり方、資金調達の多様化等-金融庁

その自由度の高さを活かして新規顧客を獲得する目的で即日融資や無利息期間などの顧客サービスを提供しています。

即日融資や無利息期間の他に、消費者金融はWeb完結にも対応しており、24時間いつでも申し込めるのが魅力です。

使い勝手が良すぎることによって消費者金融を違法業者であると勘違いしている人も多いですが、金融庁に登録されている安全な金融会社になります。

一度でも借りたら終わり?金融庁から許認可を得た金融会社なので安全

消費者金融で一度でも借りたら終わりや審査がやばいという口コミを見て、違法業者であると勘違いしている人もいるかもしれませんが、根拠のない噂です。

消費者金融は金融庁から許認可を得た金融会社で、上述したように貸金業法を遵守しているため安全に利用できます。

実際に管理人が調べたところ、貸金業者の一覧には金融庁から許認可を得ている大手消費者金融の名前が記載されていました。

| 大手消費者金融 | 貸金業者名 | 法人番号 |

|---|---|---|

| アコム | アコム株式会社 | 6010001023778 |

| アイフル | アイフル株式会社 | 3130001000082 |

| レイク | 新生フィナンシャル株式会社 | 3010001136995 |

| プロミス | SMBCコンシューマーファイナンス株式会社 | 3010001008740 |

| SMBCモビット | 三井住友カード株式会社 | 3120001082353 |

申し込む前に貸金業者の一覧を確認すれば、間違えて違法業者を利用する心配はありません。

反対に金融庁は許認可を出していない違法な金融業者に関する情報も公表していますので、申し込む前に確認しましょう。

消費者金融は貸金業法だけではなく、利息制限法や出資法も遵守しているため安心して利用できます。

サラ金と呼ばれた大手5社は2000年から貸金三法を遵守するようになった

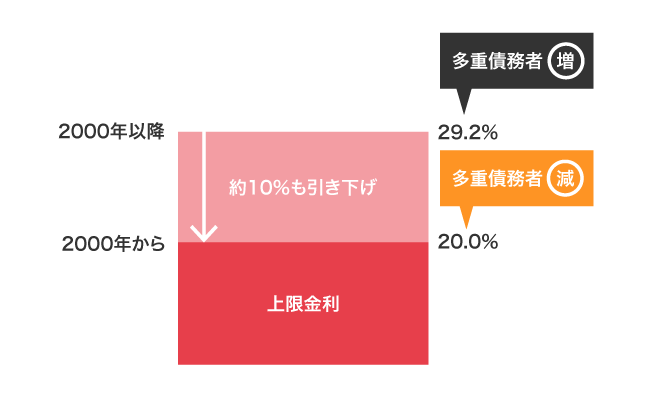

サラ金と呼ばれた大手消費者金融5社は2000年から貸金三法を遵守するようになり、現在では高金利な貸し付けや悪質な取り立てを一切していません。

貸金三法とは貸金業法や利息制限法、出資法を総称した呼び名のことです。

2000年以降は出資法で定められた上限金利の29.2%で貸し付けをしており、多重債務者が増加して社会問題になりました。

しかし問題視した金融庁が貸金三法を改正し、出資法の上限金利を20.0%に引き下げたため、以前よりも約10.0%も低金利で借り入れできます。

さらに現在では貸金業法が改正されて貸金業への参入条件を厳格化していることから、簡単に違法業者が経営できない仕組みが整っています。

貸金業への参入条件の厳格化

引用元:貸金業法改正等の概要-首相官邸ホームページ

最低純資産額を5,000万円以上に引上げ

貸金業務取扱主任者の資格試験を導入し、合格者の営業所ごとの配置を義務付け

サラ金と呼ばれた時代に借り入れしていた人は消費者金融に抵抗があるかもしれませんが、貸金業の適正化によってより安全性の高い貸金業者になりました。

貸金三法を遵守して経営している現在の消費者金融は、学生から高齢者まで幅広い人から人気の貸金業者です。

キャッシングできる年齢は平均20〜69歳なので学生でも申し込める

消費者金融からキャッシングできる年齢は平均20歳〜69歳なので、学生でも申し込めます。

消費者金融は対象年齢を満たして一定の収入を得ていれば、学生でも貸付対象として認めてもらえるからです。

そのため学生でも20歳以上でアルバイトをしていれば、ほとんどの消費者金融から融資を受けられます。

学生でもキャッシングできる消費者金融は、以下のとおりです。

| 大手消費者金融 | 年齢制限 | 親の同意なし | 学生 | アルバイト |

|---|---|---|---|---|

| アコム | 20歳〜72歳 | ◯ | ◯*1 | ◯ |

| アイフル | 20歳〜69歳 | ◯ | ◯* | ◯ |

| レイク | 満20歳〜70歳 | ◯ | ◯ | ◯ |

| プロミス | 18歳〜74歳* | ◯ | ◯ | ◯ |

| SMBCモビット | 20歳〜74歳 | ◯ | ◯ | ◯ |

大手消費者金融は20歳以上の学生でも貸付対象にしているうえに、親の同意なしで申し込みが完了します。

20歳は民法第4条で成人年齢に該当するため、消費者金融を契約をする際でも親の同意が不要です。

民法の定める成年年齢は、単独で契約を締結することができる年齢という意味

引用元:民法の一部を改正する法律(成年年齢関係)について-法務省

学生だからという理由で親の同意が求められると思う人もいるかもしれませんが、消費者金融なら不要なため家族にバレずにキャッシングできます。

さらに消費者金融は即日融資が可能なので、次の仕送りまで生活費が足りなくて今すぐキャッシングしたい学生にも最適です。

注釈

※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※収入が年金のみの方はお申込いただけません。

※満20歳以上の定期的な収入と返済能力を有する方で当社基準を満たす方

※定期的収入がある方に限る

※定期的な収入と返済能力を有する当社基準を満たす方

※定期的な収入と返済能力を有する方で、当社基準を満たす方

※1 20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方

独自のAIスコアリングシステムを導入しているため即日融資が可能

消費者金融は審査に独自のAIスコアリングシステムを導入しており、即日融資を実現しています。

AIスコアリングシステムとは、上述したように年収や勤続年数といった利用者の情報を点数化して融資の可否を判断する仕組みのことです。

消費者金融は審査の大部分をAIによるスコアリングで実施しており、瞬時に融資の可否を判断できます。

人力で審査している金融機関と比べて消費者金融は無駄な作業がないため、融資時間の短縮が可能です。

AIによって審査が実施されることから、民間金融機関が休業している土日や祝日でも審査に対応してもらえます。

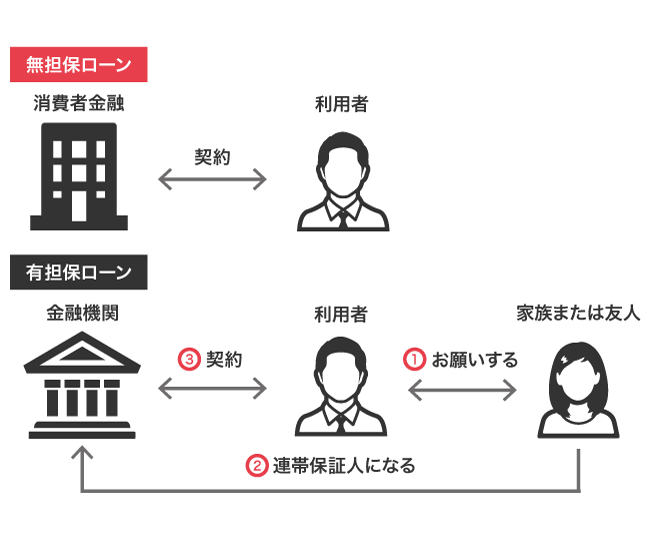

無担保ローンである消費者金融は、連帯保証人や担保に対する審査が必要ないのも即日融資ができる理由のひとつです。

連帯保証人が不要なので家族や友人に内緒で借り入れできる

消費者金融に申し込む際は、連帯保証人が不要なので家族や友人に内緒で借り入れできます。

連帯保証人を求められる有担保ローンは家族や友人に同意を得る必要がありますが、無担保ローンである消費者金融なら独断で契約できます。

無担保ローンは、返済能力や収入といった信用情報を担保の代わりとして貸し付けしているからです。

そのため消費者金融の審査では信用情報機関から申し込み者の信用情報を開示し、融資の可否を判断しています。

消費者金融は家族や友人にバレないだけではなく、人に迷惑をかけずに契約できることから、手軽に申し込みやすいのが魅力のひとつです。

ただし他社借り入れを3社以上している人は返済能力が認められず、審査に落ちるケースがあります。

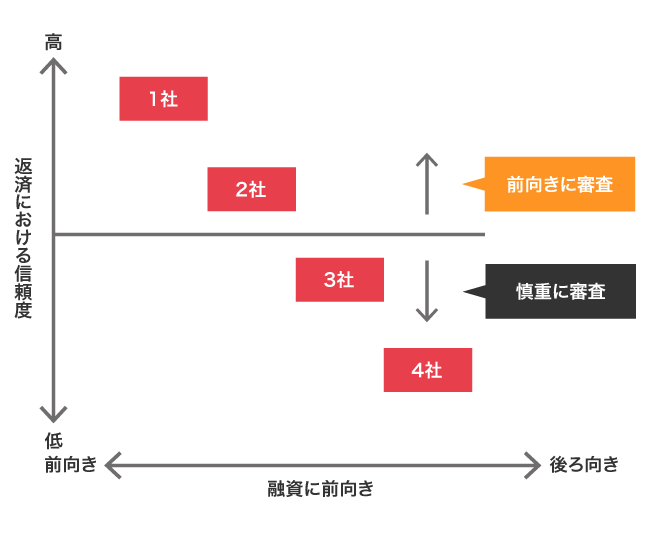

何社まで借りられる?3社以上を利用していると慎重に審査される

利用できる消費者金融の数は貸金業者が遵守する貸金業法で規定されておらず、何社でも利用できます。

ただし、3社以上の消費者金融を利用していると返済における信頼度が低いと判断され、慎重に審査されるケースがほとんどです。

消費者金融は利息収入によって利益を得ており、貸付金を回収できないと損害が大きくなることから、返済能力が高い人を優遇します。

3社以上利用したいなら、消費者金融から返済能力を認めてもらえるように以下の条件を満たしましょう。

- 返済の延滞や遅延をしていない

- 借入総額が年収の3分の1以下

- 同時期に複数者へ申し込みをしていない

滞納をしていない人や現在の借り入れ総額が年収の3分の1以下の場合は、4社目に申し込んでも審査に通過できる可能性があります。

むしろ延滞や遅延をせずに返済実績を積めば消費者金融から優良顧客として認められ、審査に前向きです。

しかし条件を満たしてる場合でも、同時期に複数社で申し込むと審査に落ちる原因になります。

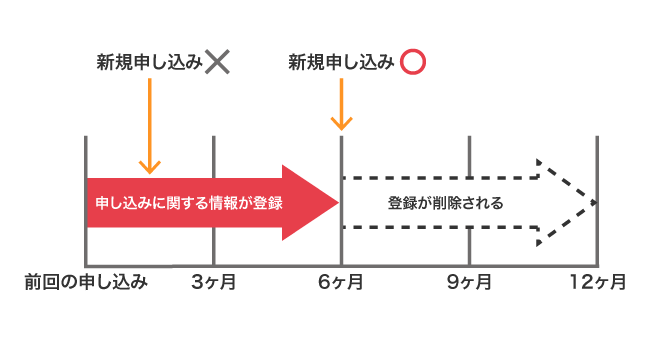

前回の申し込みから最低でも6ヶ月は空けておくのが最適

2社以上の消費者金融を利用したい人は、前回の申し込みから最低でも6ヶ月間は空けておくのが最適です。

6ヶ月間に2社以上の消費者金融へ申し込むと、審査に通過できなくなるケースがあります。

短期間に複数社へ申し込むと消費者金融からの印象が悪くなり、返済における信頼度が下がるからです。

信頼度を上げるためには、消費者金融が審査基準にしている信用情報から申し込みに関する情報が削除される6ヶ月後に申し込む必要があります。

| 内容 | 登録期間 |

|---|---|

| 申込日及び申込商品種別等 | 照会日から6ヵ月以内 |

| 氏名 | |

| 生年月日 | |

| 電話番号 | |

| 運転免許証等の記号番号 |

参考元:信用情報の内容と登録期間-日本信用情報機構(JICC)指定信用情報機関

つまり信用情報から削除される6ヶ月後に申し込んだほうが、審査に通過できる可能性が高くなるということです。

ただし前回の申し込みから6ヶ月空けても、ローンを滞納していると返済能力を認められませんので、滞りなく進めましょう。

時効は弁済期から5年!時効援用の手続きをすると返済義務が消滅する

消費者金融から借りたお金の時効は弁済期から5年で、時効援用の手続きをすると返済義務が消滅します。

原則として、弁済期(借金や利息の支払期日)から5年を経過すると、時効によって消滅します。

引用元:詳細-法テラス

つまり、消費者金融から借りたお金の返済義務がなくなり、完済した状態になるということです。

しかし、消費者金融は時効援用に応じたケースがなく、民事裁判を起こされて時効期間が10年に伸びる可能性のほうが高くなります。

民事裁判を起こされると、借入金の一括返済を求められたり財産を差し押さえられたりといった可能性があり、時効援用をおすすめできません。

消費者金融から借りたお金を踏み倒すのは不可能であるため、返済しきれないほどの債務を負うのはやめましょう。

消費者金融と銀行カードローンの違い!融資時間や限度額を比較

カードローンを提供している金融機関には消費者金融の他にも銀行カードローンがあり、それぞれ特徴が異なります。

- 即日融資が可能

- 無利息期間がある

- 最大金利が平均18.0%

- 限度額は平均800万円

- 最短で2〜3日後に融資が可能

- 無利息期間がない

- 最大金利が平均15.0%

- 限度額は平均900万円

最も大きな違いは融資スピードで、消費者金融なら申し込みから借り入れまでの手続きが最短20分で完了します。

一方で銀行カードローンは融資を受けるまでに最低でも2日〜3日の待ち時間が発生し、申し込んだ当日中に借入金を受け取れません。

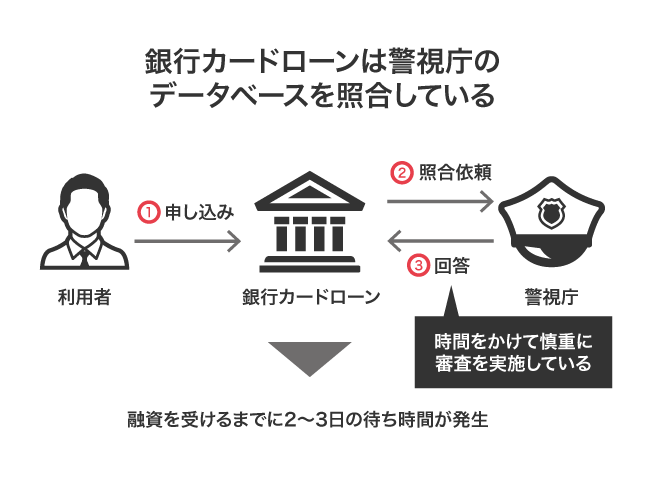

銀行カードローンが属している全国銀行協会では反社会勢力との関係を遮断する目的があり、審査時に警視庁データベースへの照会を義務付けているからです。

本年1月4日から警察庁の暴力団情報データベースへの接続が開始されましたのでご報告いたします。対象取引は、新規の個人向け融資等とする。

引用元:反社会的勢力との関係遮断に向けた対応について-一般社団法人全国銀行協会

銀行カードローンは審査時に警視庁のデータベースへの照会に時間をかけ、慎重に融資の可否を決めています。

実際に消費者金融と銀行カードローンの審査時間を比較した結果は、以下のとおりです。

| 借入先 | 金融機関名 | 融資時間 |

|---|---|---|

| 消費者金融 | アコム | 最短20分*1 |

| アイフル | 最短18分* | |

| レイク | Webで最短25分 | |

| 銀行カードローン | 三井住友銀行カードローン | 最短2〜3営業日 |

| 三菱UFJ銀行カードローン バンクイック | 最短1〜2営業日 | |

| みずほ銀行カードローン | 最短2〜3営業日 |

消費者金融は警視庁のデータベースを照会することが義務付けられていないうえに、AIスコアリングシステムが導入されているため即日融資が可能です。

さらに審査の大部分をAIによって判断していることから、銀行が営業していない土日や祝日でも審査に対応してもらえます。

注釈

※お申込み時間や審査状況によりご希望に添えない場合があります。

※1お申込時間や審査によりご希望に添えない場合がございます。

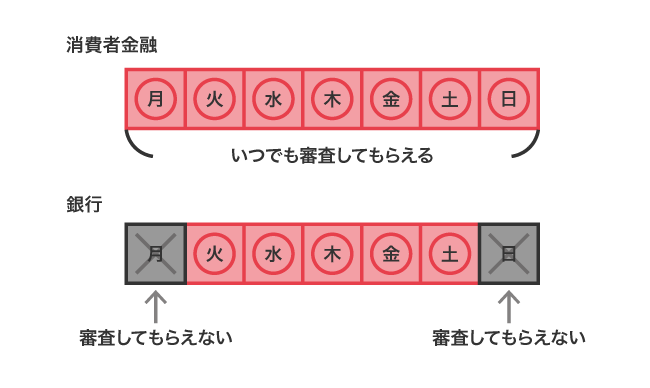

銀行が営業していない土日や祝日でも審査を実施してもらえるのが魅力

消費者金融は、銀行が営業していない土日や祝日でも審査に対応してもらえるのが最大の魅力です。

消費者金融なら土日や祝日に申し込んでも即日融資が可能なので、病気や怪我で急な出費があっても対応してもらえます。

一方で銀行法に基づいて経営をしている銀行カードローンは、銀行法施行令によって土日や祝日を休業日にしてるため審査を実施していません。

第五条 法第十五条第一項に規定する政令で定める日は、次に掲げる日とする。

引用元:銀行法施行令-e-Gov法令検索

一 国民の祝日に関する法律(昭和二十三年法律第百七十八号)に規定する休日

二 十二月三十一日から翌年の一月三日までの日(前号に掲げる日を除く。)

三 土曜日

銀行カードローンは土日や祝日でも申し込めるものの、審査結果が通知されるのは月曜日以降になります。

申し込んですぐに融資を受けたいなら、ゴールデンウィークやお盆といった長期連休でも審査に対応している消費者金融が最適です。

消費者金融なら土日や祝日でも審査に対応しているうえ、銀行カードローンよりも前向きに融資の可否を決めてもらえます。

過剰貸付を指摘されて審査の厳格化をしている銀行よりも融資に前向き

消費者金融は、金融庁から過剰貸付を指摘されて審査の厳格化をしている銀行よりも融資に前向きです。

銀行は金融庁から指摘を受けて以来、業務の適正化を推進する目的で銀行カードローンに関する検査を実施しています。

検査結果は、銀行カードローン検査中間とりまとめとして金融庁が一般市民に対して公表していることから、監視の目が厳しい印象があります。

消費者金融なら金融庁から指摘を受けていないうえに、上述したように与信業務のみを担うノンバンクに分類されるので自由度の高い経営が許されています。

銀行カードローンの審査に落ちた人の受け皿としての役割があることから、貸付対象の幅が広く設けられているのが特徴です。

そのため銀行カードローンでは返済能力を認められづらい学生や高齢者に対しても、消費者金融なら前向きに審査を進めてもらえます。

さらに新規顧客の獲得に注力している消費者金融は、利息も抑えられます。

無利息期間が30日間もあるので無駄な出費を支払いたくない人に最適

ほとんどの消費者金融は無利息期間が30日間もあるため、無駄な出費を支払いたくない人に最適です。

無利息期間中に完済させると、利息を一切支払わずに借り入れできます。

銀行カードローンは消費者金融と比べて金利が低いものの、無利息期間を提供しておらず、結果的に利息が増えやすい難点があります。

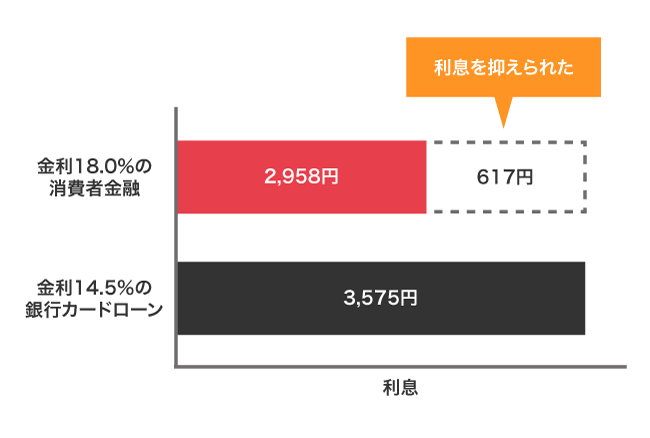

実際に管理人は、金利14.5%の銀行カードローンと18.0%の消費者金融から10万円を90日間借り入れした経験があり、以下のような結果となりました。

| 借入先 | 無利息期間 | 金利 | 利息 |

|---|---|---|---|

| 消費者金融 | 30日間 | 18.0% | 2,958円 |

| 銀行カードローン | なし | 14.5% | 3,575円 |

借り入れした結果、利息を抑えられたのは消費者金融で617円も利息を抑えられました。

大きな差ではありませんが、長期にわたって借り入れを繰り返す予定なら利息を抑えられる消費者金融を利用しましょう。

消費者金融は無利息期間が30日間も適用されるうえに、即日融資や郵送物なしでバレない顧客サービスが充実しています。

特に大手消費者金融なら、最短20分で融資が受けられるため今すぐ借りたい人に最適です。

最後に、消費者金融のおすすめをまとめましたので申し込む際の参考にしてください。

- アコムなら最短20分で融資を受けられるため今すぐ借りたい人に最適*1

- アイフルはコンビニATMで24時間365日いつでも借入金を受け取れる

- レイクは最短15秒でどこよりも早く結果がわかる

- プロミスなら借入日の翌日から30日間も無利息期間が適用される

- SMBCモビットはスマホ完結のためカードレスで借り入れできる

注釈と貸付条件

※1お申込時間や審査によりご希望に添えない場合がございます。

アイフルの貸付条件

商号:アイフル株式会社

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要