消費者金融の限度額は、貸金業法の総量規制によって年収の3分の1を超えない範囲で設定されます。

利用している消費者金融のローン残債が年収の3分の1を超えていなければ、何度でも増額申請をして限度額いっぱいまで借り入れ金額を増やすことが可能です。

借入残高が年収の3分の1を超えている者については、新規の貸付けを停止(直ちに年収の3分の1までの返済を求めるものではない)

引用元:貸金業法改正等の概要-首相官邸ホームページ

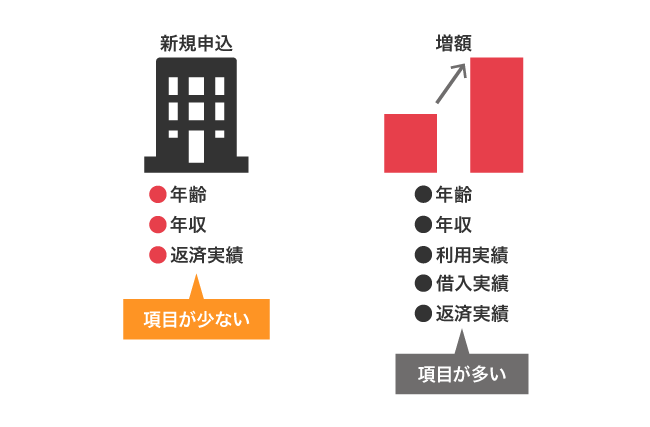

限度額の増額には審査があり、申込者の年収や勤続年数といった返済能力の他にも信用情報を加味したうえで貸付金額が決められます。

消費者金融の限度額を増額すると利息制限法に基づいて金利が引き下がり、毎月支払う利息を減らせる可能性があります。

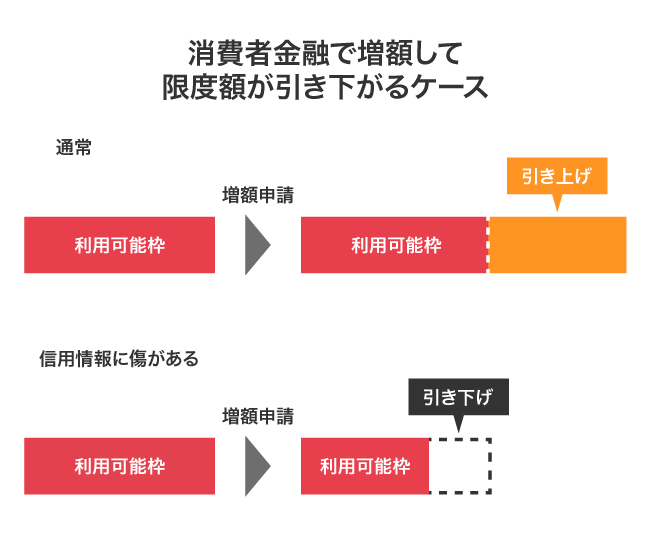

ただしローン残債の総額が年収の3分の1以下でも、信用情報に傷があると増額審査に通過できないだけでなく、今よりも限度額が引き下げられるかもしれません。

すでに返済の滞納を繰り返している場合は、信用情報の記録が削除されるまで信用度の回復が難しいため、現在契約している借り入れ先とは別の消費者金融で申し込みましょう。

- 消費者金融の限度額は年収の3分の1以下で決められる

- 年収の3分の1以下なら何度でも増額が可能

- 限度額を上げたいなら新しい消費者金融へ申し込むのもひとつの手段

- すぐに借り入れできるのは最短20分で融資を受けられるアコム*1

この記事では、年収による限度額の決まり方や増額方法について解説していきます。

限度額を増額できる消費者金融についても詳しく紹介していますので、ぜひ参考にしてください。

注釈

※1お申込時間や審査によりご希望に添えない場合がございます。

目次

- 1 消費者金融の限度額はいくら?決まり方は借り手の年収が関係している

- 2 消費者金融で限度額を増額できる15社!2社目の申し込みにも最適

- 2.1 アコムは利用可能枠の設定が最短20分で完了するため急いでいる人に最適

- 2.2 アイフルは他社で増額審査に落ちた人でも前向きに融資を検討してもらえる

- 2.3 レイクは5万円以内の借り入れなら利息が最大180日間無料になる

- 2.4 プロミスは利用可能枠の範囲ならいつでも最短10秒で振り込んでもらえる

- 2.5 SMBCモビットは返済状況が良いと上限の引き上げを案内してもらえる

- 2.6 ORIX MONEY(オリックスマネー)は申し込み時に自分で契約枠を選べる

- 2.7 au PAY スマートローンは上限の範囲でau PAYにチャージして利用できる

- 2.8 JCBカードローン FAITHは収入証明書をWebでアップロードすると審査が早くなる

- 2.9 ベルーナノーティスは利用者の7割が女性でパートへの貸し付けに積極的

- 2.10 ダイレクトワンは最大55日間の利息が無料になるため無駄な出費が減る

- 2.11 ライフティは1,000円から融資が可能で少額の借り入れにも最適

- 2.12 セントラルは平日14時までに申し込むと1万円から即日振り込みが可能

- 2.13 いつもは余裕のあるときに多めに返済すると利用可能額に空きができる

- 2.14 フクホーは契約書をコンビニで印刷して受け取ると即日融資が可能

- 2.15 アローは最短45分で審査が完了するため急な出費にも対応できる

- 3 限度額を増額するには申し込んでから利用実績を積んでおくことが大切

- 4 消費者金融の限度額とは申込者が借り入れできる上限金額のこと

- 5 限度額を増額する方法についてよくある質問をわかりやすく解説

消費者金融の限度額はいくら?決まり方は借り手の年収が関係している

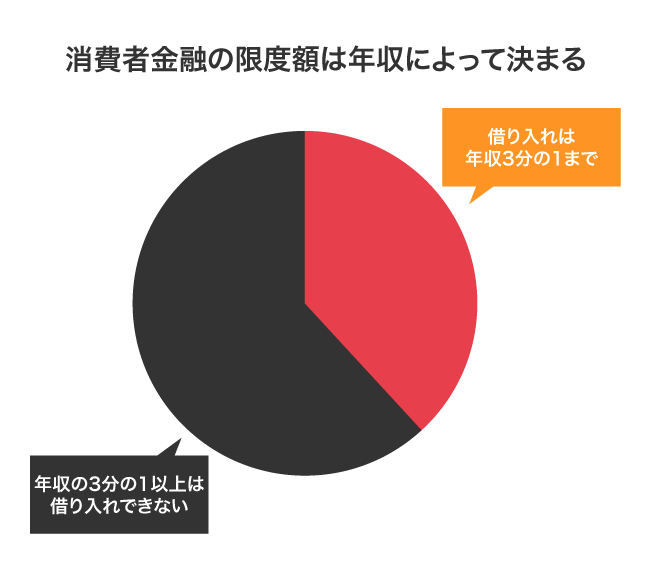

消費者金融の限度額は、申込者の年収の3分の1を上限金額として決められます。

個人が消費者金融から借り入れできる限度額は総量規制によって年収の3分の1までに制限されており、上限を超える貸し付けが原則禁止されているからです。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。

引用元:お借入れは年収の3分の1まで(総量規制について)【貸金業界の状況】-日本貸金業協会

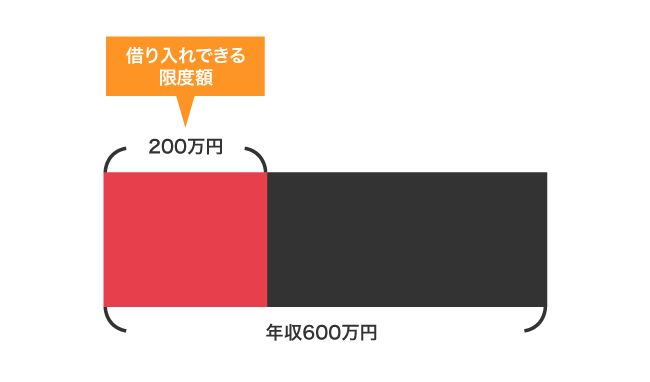

例えば年収が600万円の場合、消費者金融から借り入れできる限度額は200万円になります。

ただし、限度額の決め方はあくまでも年収の3分の1までを基準としたうえで、ローンの利用履歴や他社借り入れ件数といった他の情報も加味して判断されます。

増額申請をすれば、誰でも年収の3分の1いっぱいまで借り入れできるわけではないということです。

そのため、消費者金融の限度額を増やしたいのであれば、年収やローンの利用履歴、他社借り入れの件数などを少しでも改善してから申し込んだほうがよいでしょう。

複数の貸金業者を掛け持ちしても借入できるのは総量規制の範囲まで

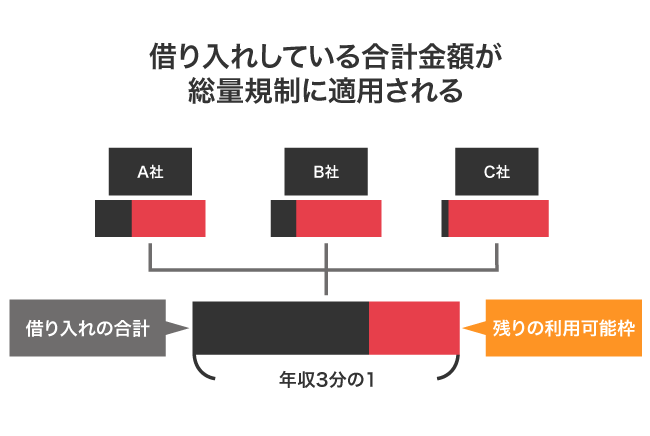

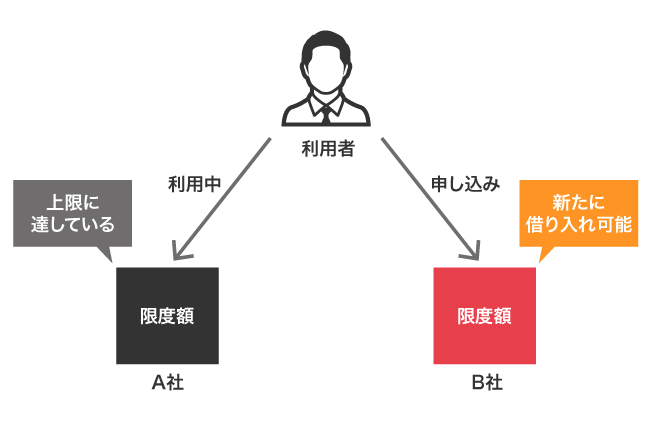

2社目に申し込めば借り入れできる金額が増えると思っている人もいるかもしれませんが、残念ながら複数の消費者金融を掛け持ちしても限度額は総量規制の範囲までとなります。

総量規制は個人が全ての貸金業者から借り入れできる金額の上限を定めた法律のため、1社ごとではなく、ローン残債の合計金額に対して適用されます。

複数の貸金業者から借りている場合、全ての貸金業者からの借入れの合計が、年収(事業所得)の3分の1以内であることが必要です。年収(事業所得)の3分の1を超えている場合、新たな借入れができなくなります。

引用元:カシキンQ&A(事業者編)-金融庁

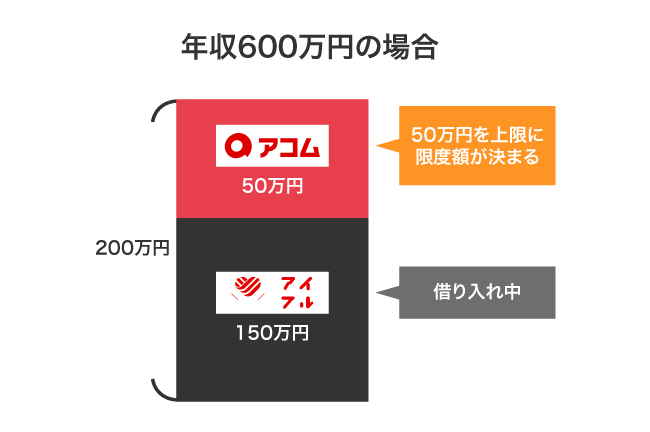

例えば、年収600万円の人がアイフルから150万円まで借りている状態で2社目のアコムに申し込んだ場合の限度額は、最大50万円です。

総量規制の範囲で考えれば限度額は最大200万円となるものの、すでに1社目のアイフルで借りている150万円が差し引かれ、2社目のアコムでは最大50万円に設定されます。

そのため、どうしても希望する金額を借り入れできない場合は、総量規制対象外で限度額が年収に制限されないおまとめローンや借り換えローンに申し込んだほうがよいでしょう。

ただし総量規制対象外の商品は審査も厳しくなるため、ローン残債の合算金額が年収の3分の1未満なら増額申請や新規契約をしたほうが借り入れできる可能性が高くなります。

総量規制の範囲内で増額や新規契約を検討するなら、信用度を上げて審査に通過しやすい状態を作ることが大切です。

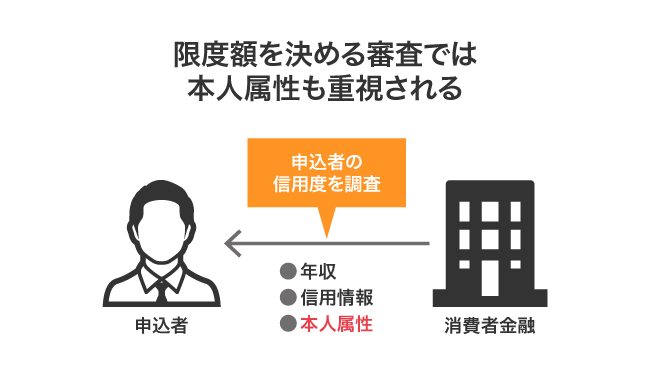

貸金業者は申込者の信用度を審査するために本人属性も確認している

消費者金融を含む貸金業者では、信用度を審査して限度額を決めるために、年収だけではなく勤続年数や雇用形態といった本人属性も確認しています。

本人属性を確認する理由は、貸金業法によって貸し付けの際に申込者の返済能力を調査することが義務付けられているからです。

貸金業法上の規制

引用元:与信審査について(貸金業者等)-法務省

返済能力調査を義務付け(貸金業法第13条第1項)

返済能力を調査せずに貸し付けをすると申込者が債務不履行状態に陥るだけではなく、貸し倒れになる可能性もあるため、貸金業者は審査のたびに確認しています。

審査で確認される本人属性の項目は、以下のとおりです。

| 本人属性で確認される内容 | 評価基準 |

|---|---|

| 勤続年数 | 長いほど返済能力が高い |

| 雇用形態 | 非正規雇用者よりも正社員のほうが収入が安定している |

| 勤務先の会社規模 | 大きい方が倒産して申込者の収入がなくなるリスクが少ない |

| 年齢 | 30代〜40代に近い人ほど年収が高い |

| 持ち家および住宅ローンの有無 | 家賃や住宅ローンがない人のほうが返済する余力がある |

| 子供の有無 | いない方が固定費が少ないため返済する余力がある |

特に融資されるのは勤続年数および雇用形態で、正社員として在籍していて勤続年数が長い人ほど返済における信用度が高いと判断されます。

ただし、年収やローン残債なども総合的に加味して限度額が決められるため、必ずしも審査に通るわけではありません。

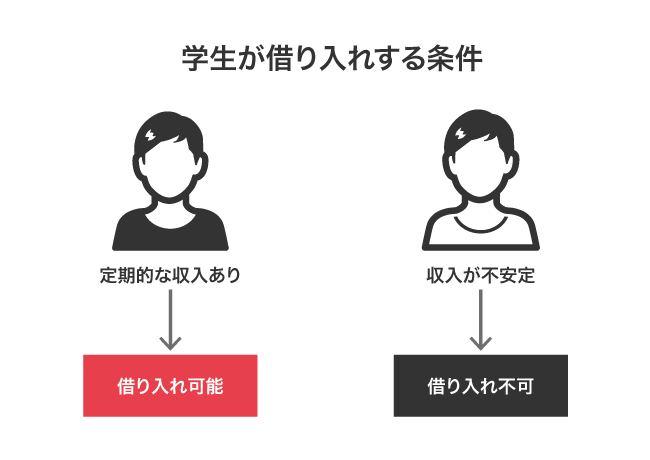

反対に、アルバイト学生やパート主婦といった正社員に比べて年収が少ない人でも、安定して月収を得ていれば審査に通過することは可能です。

年収が少ない学生でも定期的な収入があるなら借り入れが可能

先ほど正社員で勤続年数が長い人のほうが信用度が高いと言いましたが、定期的な収入があれば年収が少ないアルバイト学生でも増額申請および新規契約で借り入れすることが可能です。

実際にプロミスの公式サイトでも、安定した収入がある学生なら申し込みの対象となる旨が記載されています。

主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

引用元:キャッシング・カードローンなら消費者金融の【プロミス】公式サイト

増額申請および新規契約の審査では、年収額よりも安定した収入の有無のほうが重視されるため、正社員として働いていなくても審査に通過できます。

安定した収入とは、毎月継続して一定の金額を得ている状態のことです。

そのため、学生でもアルバイトで勤続していれば契約している消費者金融で増額申請したり新たな借入先で申し込んだりできます。

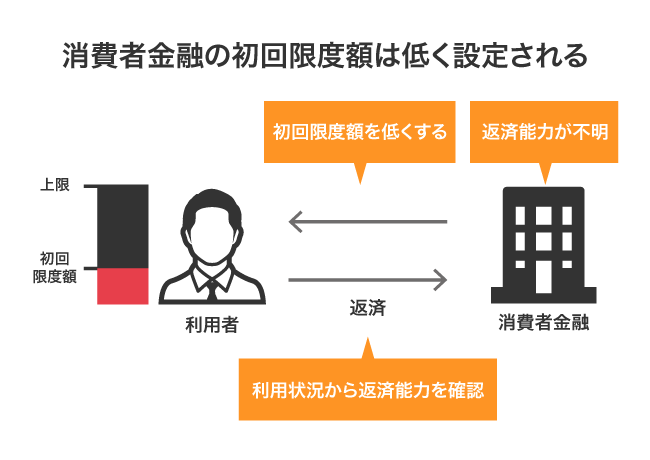

ただし、初めて消費者金融で借り入れをする場合は信用度が低いことから、学生に限らず初回限度額が低めに設定されています。

初回限度額は申込者の返済能力を確認する目的で低めに設定されている

消費者金融の初回限度額は、申込者の返済能力を確認する目的で低めに設定されています。

初めて利用する消費者金融には申込者の情報が登録されておらず、返済能力を正しく判断できないからです。

最近では大手消費者金融の新規顧客が急増したことによる貸し倒れのリスクが高くなっており、今まで以上に新規契約時の限度額が慎重に決められています。

消費者金融に貸し倒れ拡大のリスクが浮上している。新規顧客が急増したことで、アコムなど大手3社の2023年4~9月期の貸倒関連費用が1200億円程度と前年同期比で3割増えた。

引用元:消費者金融3社、貸し倒れリスク膨らむ-日本経済新聞

そのため、消費者金融で限度額を増やすには、借り入れと返済を繰り返して利用実績を作ってから増額申請をするのが最適です。

初回限度額は低くても、6ヶ月以上の利用実績を積めば年収が少ない人や勤続年数が短い人でも信用度が上がって総量規制の範囲内で増額に対応してもらいやすくなります。

返済能力が高い人は、増額申請をしなくても勝手に限度額を引き上げられる可能性があります。

返済能力が高いと判断されると契約後に限度額が勝手に上がることがある

消費者金融の途上審査で返済能力が高い優良顧客と判断されると、限度額が勝手に上がることがあります。

返済能力が高い顧客の限度額を増額して借り入れ金額が増えると、消費者金融側の安定した利益に繋がるからです。

消費者金融の収入源は返済金額に含まれる利息が大半を占めるため、貸し付け金額が多いほど利益が発生する仕組みとなっています。

消費者金融の金利帯は、ターゲットとする顧客の信用力に応じて幅があるが、カードローンやキャッシングで10%を超える高い金利収入が得られる。

引用元:日本の金融機関の現状と課題-内閣府ホームページ

そのため、途上審査で返済能力が高いと判断された優良顧客であれば、積極的に増額を実施してもらえる印象があります。

ただし利用している消費者金融によっては勝手に限度額を変更してもらえるサービスがなく、自分で申請しないと増額できない場合があるため一度確認しておくとよいでしょう。

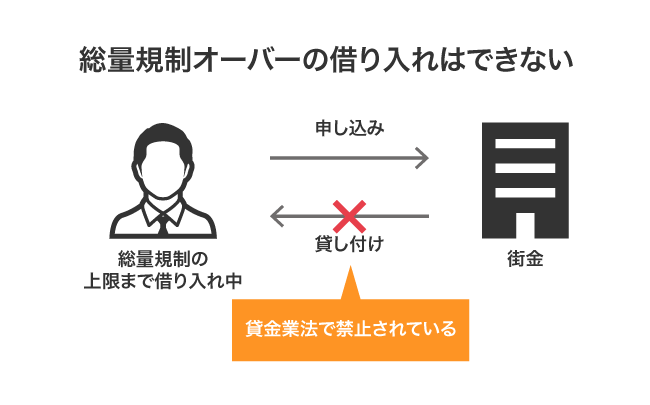

総量規制オーバーでも借りれるのは街金?貸金業法によって禁止されている

街金と呼ばれる中小消費者金融は大手消費者金融と比べて審査基準が柔軟なものの、限度額の決め方にはほとんど相違がありません。

貸金業法によって返済能力を超える貸し付けが禁止されているため、中小消費者金融(街金)でも総量規制オーバーでお金を借りることは不可能です。

貸金業を営むには、大手だけではなく中小消費者金融でも財務局長または都道府県知事へ貸金業登録の申請をしたうえで、貸金業法に則って運営をする必要があります。

貸金業法を違反している消費者金融は罰則の対象となるため、柔軟に審査を実施している街金であっても総量規制オーバーの貸し付けは実施しない実情があります。

大手消費者金融よりも貸付の敷居が低いことから、総量規制の範囲内であれば審査に通過できる可能性が高くなるものの、年収の3分の1以上は借りられないことを覚えておきましょう。

すでに年収の3分の1までお金を借りていて増額できないからといって、審査なしの消費者金融を選ぶのは法外な利息を請求されるリスクがあるので、やめておくのが最善の方法です。

簡単にお金を借りられるのは危険!審査を実施していないのは違法業者

貸金業者は貸し付けを実施する際に申込者の返済能力を調査することが義務付けられているため、審査なしで簡単にお金を借りられる消費者金融は違法業者の可能性があります。

違法業者は貸金業登録をしておらず、貸金業法を度外視した貸し付けを実施しているからです。

一度でも利用すると、出資法で定められている上限金利を超えた利息を請求されたり、過度な取り立てをされたりといったリスクがあります。

実際に財務省東北財務局の公式サイトでも、違法業者の危険性について注意喚起されているほどです。

登録の有無が不明な業者は、無登録業者である可能性が極めて高いので、借入れの申込みや相手方への連絡は一切しないでください。連絡をしてしまうとあなたの電話番号が違法業者にわかってしまい、脅迫等の電話を受けることになり非常に危険です。

引用元:違法な金融業者等にご注意ください-財務省東北財務局

違法業者と知らずに利用して後悔しないよう、名前を知らない消費者金融で借り入れをするときは、金融庁が公開している登録貸金業者情報検索サービスを活用しましょう。

年収3分の1を超える借り入れをしていて正規の消費者金融で審査に通らない人は、違法業者を頼らずに総量規制対象外のおまとめローンを利用したほうがよいでしょう。

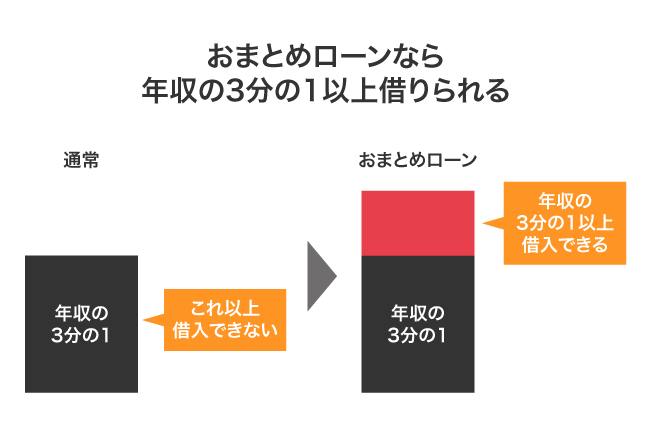

年収の3分の1以上借りるなら総量規制対象外のおまとめローンが最適

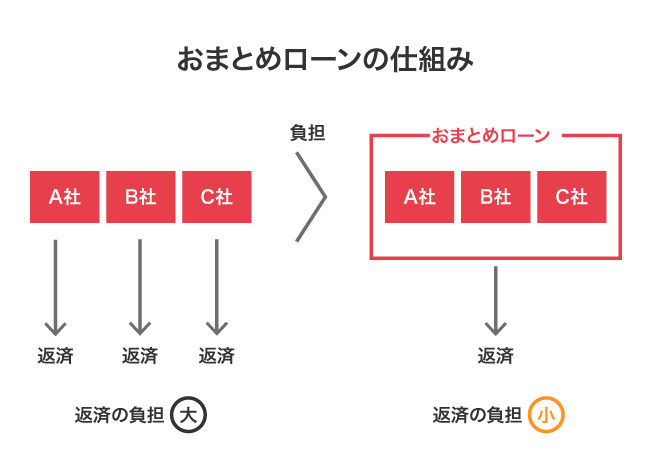

総量規制対象外のおまとめローンなら、すでに年収の3分の1を超える金額を借り入れしている人でも利用できます。

おまとめローンとは、複数社からの借り入れを1社にまとめて利息を抑え、返済金額の負担を軽減することを目的とした商品のことです。

顧客が一方的に有利となる借り換えに該当するため、総量規制の例外貸付として認められています。

複数の借入れを一本化する、いわゆる「おまとめローン」は、法令が規定する一定の条件を満たせば、「顧客に一方的有利となる借換え」として総量規制の「例外貸付け」に該当し、貸金業者から年収の3分の1を超えて利用できる場合があります。

引用元:総量規制が適用されない場合について【貸金業界の状況】-日本貸金業協会

つまり、借り入れする金額が年収によって左右されないということです。

ただし、おまとめローンは他社借り入れの返済を目的とした商品となっており、借りたお金を自由に使うことはできません。

借入金を自由に使いたいのなら、返済を少しでも進めて一般的なカードローンに申し込んだほうがよいでしょう。

現在使っている消費者金融の限度額が上限金額に達している人は、増額申請ではなく新規申込をして借り入れを増やすこともできます。

上限金額がいっぱいになったら他社で新規申込をするのも手段のひとつ

上限金額がいっぱいになってしまった場合は、増額申請するだけではなく、他の消費者金融で新規申し込みをするのもひとつの手段です。

新規の申し込みなら、増額申請時に求められるような6ヶ月以上の利用実績や返済能力の改善といった条件を満たしていなくても審査に通過できます。

そのため、増額申請するよりも他社で新規申し込みをしたほうが、意外と簡単に今以上の金額を借りられます。

新規申し込み時と増額申請時の審査基準を比較した結果は、以下のとおりです。

| 審査に通過する条件 | 新規申し込み時 | 増額申請時 |

|---|---|---|

| 年齢 | 貸付対象年齢の範囲内 | 貸付対象年齢の範囲内 |

| 年収 | 安定した収入がある | 以前の収入より増えている |

| 利用期間 | ー | 初回申込から6ヶ月以上経過している |

| 借入実績 | ー | 自社で借入している回数が多い |

| 返済実績 | 他社で返済を滞納していない | 自社および他社で返済を滞納していない |

他の消費者金融で新規申し込みする場合は、6ヶ月間の利用実績が不要なため、すぐに新たな借り入れができます。

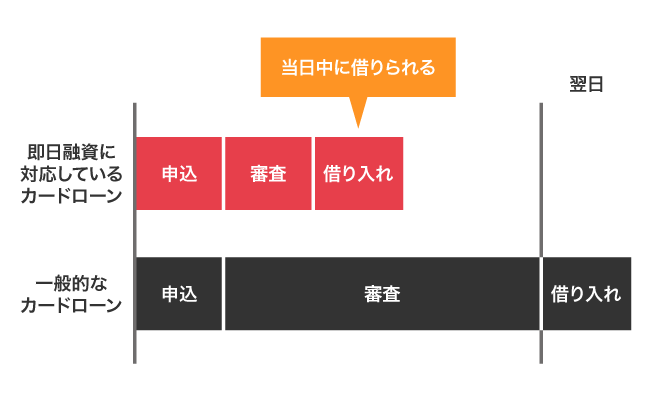

即日融資に対応している消費者金融であれば、申し込んだその日のうちに借り入れすることも可能です。

即日融資が可能な貸金業者なら審査完了後すぐにお金が借りられる

今すぐ借り入れできる金額を増やしたい人は、即日融資が可能な消費者金融を選ぶと、審査完了後すぐにお金を借りられます。

消費者金融は信用情報や返済能力の確認にAIを導入することで融資の可否を決定するまでにかかる時間を短縮し、即日融資を実現しています。

一般的な融資審査では、個人信用情報や、収入に対する借入れの比率、返済見込額の調査等を考慮して審査していましたが、近年、取引データその他の情報をAIで分析することで、融資の判定を行うサービスが見られます。

引用元:AI融資審査サービス-消費者庁ウェブサイト

今までは書類の確認から融資決定まで全て人の手で実施しており、審査に2〜3日ほど要するケースがほとんどでしたが、AIの導入によってかなり効率化されました。

一方で中小消費者金融のようなAIを導入するほどの資本金がなく、まだ人力で審査を進めている業者は即日融資に対応していませんので、急いでいるのなら大手を選ぶのが最適です。

ただし、大手消費者金融でも以下の条件を満たしていないと審査が翌日に回されてしまい、当日中に融資を受けられません。

- Webで申し込む

- 審査対応時間内に申し込む

即日融資を希望するなら、平均9:00〜21:00までの範囲で設定されている消費者金融ごとの審査対応時間内にWebで申し込みましょう。

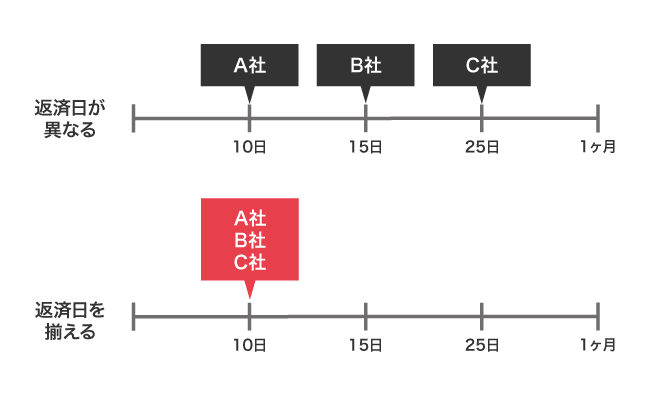

総量規制の範囲内なら何社申し込んでも問題ありませんが、借入先を増やすなら返済日を管理する必要があります。

申し込みすぎに注意!利用する貸金業者が多いほど返済の管理が難しくなる

総量規制の範囲内であれば複数の消費者金融に申し込めるものの、利用する社数が多いほど返済日の管理が難しくなります。

例えば3社で借り入れをしていて、それぞれ返済日が異なると1ヶ月の間に3回も振り込みの手間が発生します。

管理ができず、ATMへ行けなかったり、口座に入金するのを忘れたりして返済ができないと延滞損害金を支払わないといけません。

そのため、複数の消費者金融を利用するのであれば、返済日を同日に指定しておくと支払い忘れを回避できます。

お金を使いすぎて返済日に口座残高が不足する心配がある人は、給料日の翌日を指定しておくとよいでしょう。

増額申請や複数の消費者金融で借り入れをするときは、日付の管理はもちろん、返済が困難にならないように計画を立てて利用することが大切です。

新しい消費者金融で限度額を増額する時は、返済計画を立てたうえで即日融資や無利息期間などの使い勝手も確認しながら選ぶとよいでしょう。

消費者金融で限度額を増額できる15社!2社目の申し込みにも最適

消費者金融で限度額を増額する時に最適な借入先は、以下の15社です。

| 消費者金融 | アコム | アイフル | レイク | プロミス | SMBCモビット | ORIX MONEY (オリックスマネー) |

au PAY スマートローン |

JCBカードローン FAITH |

ベルーナノーティス | ダイレクトワン | ライフティ | セントラル | いつも | フクホー | アロー |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

| 限度額 | 1万円〜800万円 | 1万円〜800万円* | 1万円〜500万円 | 1万円〜500万円 | 1万円〜800万円 | 10万円〜800万円 | 1万円〜100万円 | 50万円〜500万円 | 1万円〜300万円 | 1万円〜300万円 | 1,000円〜500万円 | 1万円〜300万円 | 1万円〜500万円 | 5万円〜200万円 | 最大200万円 |

| 金利 | 3.0%〜18.0% | 3.0%〜18.0% | 4.5%〜18.0% | 4.5%〜17.8% | 3.0%〜18.0% | 1.5%〜17.8% | 2.9%〜18.0% | 4.40%〜12.50% | 4.5%〜18.0% | 4.9%〜18.0% | 8.0%〜20.0% | 4.8%〜18.0% | 4.8%〜20.0% | 7.3%〜20.0% | 15.0%〜19.94% |

| 融資時間 | 最短20分*1 | 最短18分* | Webで最短25分 融資も可能 |

最短3分* | 最短60分 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短30分 | 最短即日 | 最短即日 | 最短45分 | 最短即日 | 最短即日 |

| 無利息期間 | 契約翌日から 最大30日間*2 |

はじめての方なら 最大30日間 |

最大60日間または 5万円まで180日間* |

最大30日間 | ー | ー | ー | ー | 最大14日間 | 最大55日 | 最大35日 | 最大30日間 | 最大30日間 | ー | ー |

| 対象年齢 | 満20歳〜72歳まで | 満20歳〜69歳まで | 満20歳〜70歳まで | 満18歳〜74歳まで* | 満20歳〜74歳まで | 満20歳〜69歳まで | 満20歳〜70歳まで | 満20歳〜69歳まで | 満20歳〜80歳まで | 満20歳〜69歳まで | 満20歳〜69歳まで | 満20歳以上 | 満25歳〜65歳まで | 満25歳〜65歳まで | 満25歳〜65歳まで |

| Web完結 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | × | × | ◯ |

| 増額方法 | Web、店舗、電話 | Web、スマホアプリ、 電話 |

Web、店舗、電話 | Web、スマホアプリ、 電話 |

Web、スマホアプリ、 電話 |

Web | Web、電話 | 郵送、電話 | Web、電話 | 店舗、電話 | Web | Web、電話 | LINE公式アカウント、 Web、電話 |

Web、電話 | Web、電話 |

| 在籍確認なし | 原則、在籍確認なし*3 | 原則電話による 在籍確認なし |

△ | 原則電話による 在籍確認なし |

原則電話による 在籍確認なし |

◯ | × | △ | △ | ◯ | △ | × | △ | × | × |

| 郵送物なし | 原則なし | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | × | × | ◯ | × | × | ◯ | ×(コンビニ契約はなし) | ◯ |

| 公式サイト | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー |

この記事で紹介しているランキングは、企業ホームページに掲載されている情報や利用経験者へ実施した意見調査の結果などに基づき、当社の採点基準を用いて公平に評価しています。

2023年のコンテンツとランキングの根拠について

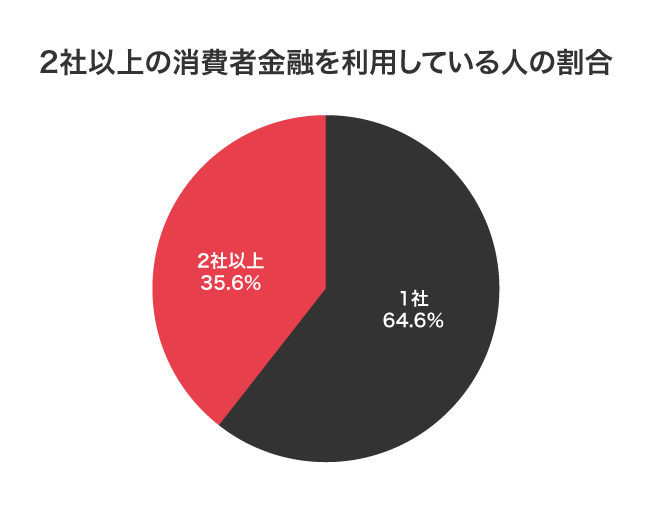

上記の消費者金融はいずれも新規顧客の獲得に注力しており、融資に前向きなため、2社目の申し込みにも向いています。

審査基準は消費者金融によって異なることから、既存の借入先で増額審査に落ちた人でも他社へ申し込めば新たに借り入れが可能です。

2社目であれば6ヶ月の利用実績を積む必要はなく、今すぐに借り入れできる金額を増やせるため、既存の借入先で増額せずに他社で新規契約を選ぶ人もいます。

実際にJICCの調査では、消費者金融で借り入れしている人のうち、2社以上で契約している人の割合が35.6%もいることがわかっています。

参考元:信用情報に関する統計 -日本信用情報機構(JICC)指定信用情報機関

新規契約なので即日融資を受けられるのはもちろん、無利息期間サービスが適用されるのも嬉しいポイントです。

消費者金融のなかでもアコムは最短20分融資が可能なうえ、最大30日の無利息期間サービスで利息を抑えられます。*1*2

注釈

※お申込み時間や審査によりご希望に添えない場合がございます。

※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※収入が年金のみの方はお申込いただけません。

※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

※お申込み時間や審査状況によりご希望に添えない場合があります。

※1お申込み時間や審査によりご希望に添えない場合があります。

※2アコムでのご契約がはじめてのお客さま

※3電話での確認はせずに書面やご申告内容での確認を実施

【レイクの無利息期間について】

※Web経由で申込みされた方のみ60日間無利息を利用可能

※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可

※レイクで初回契約の方が対象

※初回契約翌日から無利息適用

※ご契約額が200万円超の方は30日間無利息のみ利用可能

※無利息期間終了後は通常金利適用

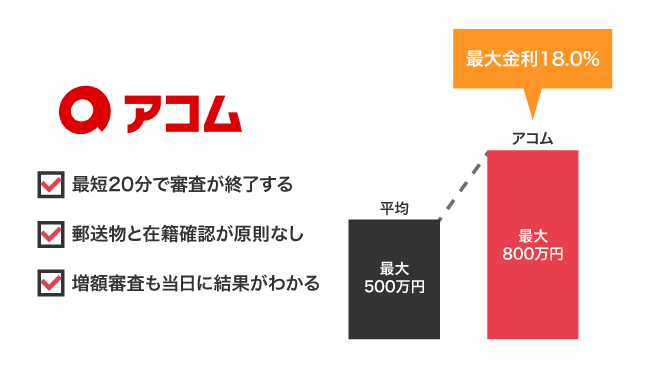

アコムは利用可能枠の設定が最短20分で完了するため急いでいる人に最適

アコムは利用可能枠の設定が最短20分で完了するため、急な出費が発生して今すぐお金を借りたい時にも最適です。*1

審査対応時間内の9:00〜21:00までにWebで申し込むと、当日中の融資に対応してもらえます。

審査に通過すると、指定口座への振り込みやコンビニATMで原則24時間いつでも融資が受けることが可能です。

初回契約時だけではなく、増額申請をする際でも原則当日中に結果を教えてもらえます。

さらにアコムは新規成約率が40%以上で消費者金融のなかでも数値が高く、他社と比べて融資に前向きなのも嬉しいポイントです。

| 限度額 | 1万円〜800万円 | 金利 | 3.0%〜18.0% |

|---|---|---|---|

| 融資時間 | 最短20分*1 | 無利息期間 | 契約翌日から最大30日間*2 |

| 対象年齢 | 満20歳〜72歳 | 担保、保証人 | 不要 |

| 増額方法 | Web、店舗、電話 | 在籍確認なし | 原則、在籍確認なし*3 |

| 郵送物なし | 原則なし | カードレス | ◯ |

| 学生 | ◯*4 | パート、アルバイト | ◯ |

>> アコムの3秒診断はこちら

アコムのメリットとデメリット

アコムのメリット

- 時間内に申し込むと最短20分で審査が完了する*1

- 増額審査の結果が当日中にわかる

- 返済日が自分で選べる

アコムのデメリット

- 問い合わせの電話が繋がりづらい時間がある

- 収入が少ない人は審査に通りづらい

注釈

※1お申込時間や審査によりご希望に添えない場合がございます。

※2アコムでのご契約がはじめてのお客さま

※3電話での確認はせずに書面やご申告内容での確認を実施

※4 20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方

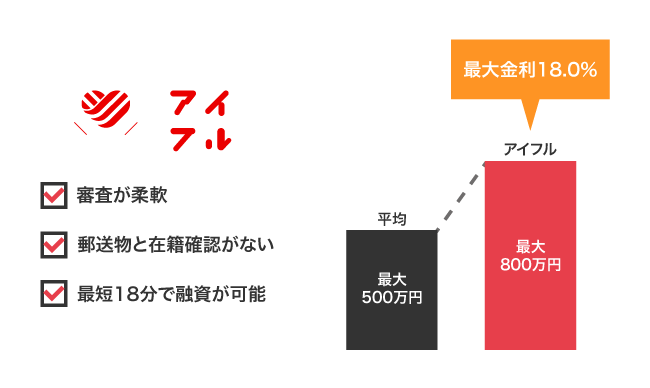

アイフルは他社で増額審査に落ちた人でも前向きに融資を検討してもらえる

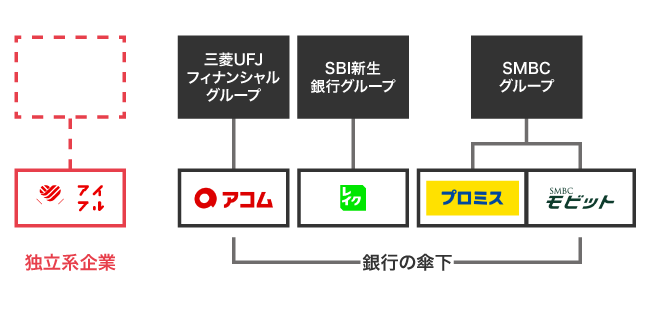

アイフルは他社で増額審査に落ちた人でも、前向きに融資を検討してもらえるのが特徴です。

大手消費者金融は、全国銀行協会から過剰な貸し付けを指摘されて以来ほとんどが銀行の傘下で運営しており、慎重に審査が実施されています。

一方でアイフルは銀行の傘下に入らずに独立系企業として運営をしていることから、柔軟な審査が可能です。

そのため他社で増額できなかった人でも、アイフルなら審査で優遇してもらえます。

アイフルは電話連絡による在籍確認や郵送物なしで契約が完了するため、周囲に内緒でお金を借りたい人にも最適です。

| 限度額 | 1万円〜800万円* | 金利 | 3.0%〜18.0% |

|---|---|---|---|

| 融資時間 | 最短18分* | 無利息期間 | はじめての方なら最大30日間 |

| 対象年齢 | 満20歳〜69歳 | 担保、保証人 | 不要 |

| 増額方法 | Web、スマホアプリ、電話 | 在籍確認なし | 原則電話による在籍確認なし |

| 郵送物なし | ◯ | カードレス | ◯ |

| 学生 | ◯* | パート、アルバイト | ◯ |

>> アイフルの3秒診断はこちら

アイフルのメリットとデメリット

アイフルのメリット

- 他社の審査に落ちた人も前向きに融資を検討してもらえる

- 在籍確認や郵送物なしで契約できる

- 最短18分で融資を受けられる*

アイフルのデメリット

- 無利息期間は初回契約時のみ

- 増額申請には収入証明書の提出が必要

注釈

※お申込み時間や審査状況によりご希望に添えない場合があります。

※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

※満20歳以上の定期的な収入と返済能力を有する方で当社基準を満たす方

※定期的収入がある方に限る

※定期的な収入と返済能力を有する当社基準を満たす方

※定期的な収入と返済能力を有する方で、当社基準を満たす方

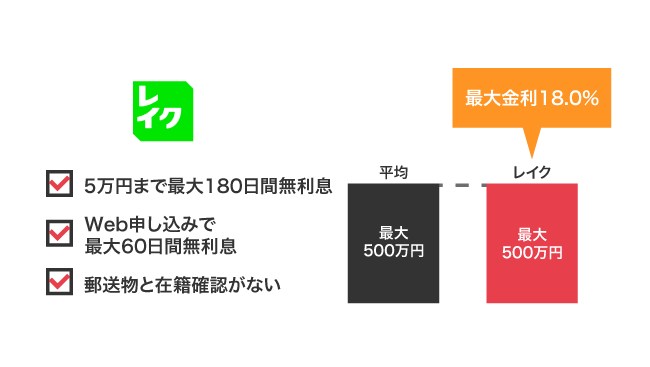

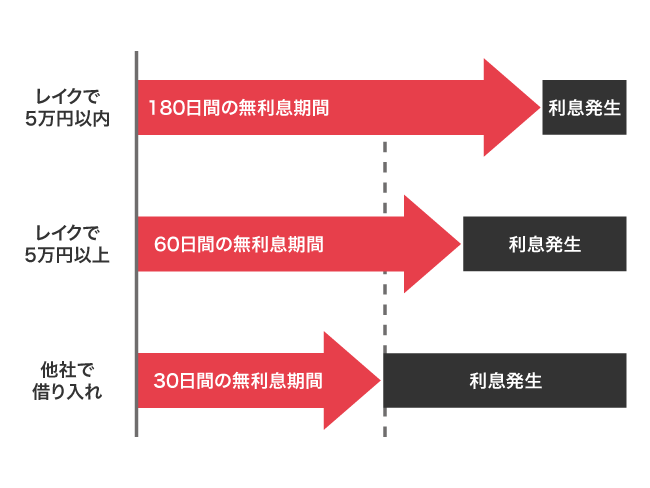

レイクは5万円以内の借り入れなら利息が最大180日間無料になる

レイクは5万円以内の借り入れなら利息が最大180日間も無料になるため、無駄な出費を抑えられます。

例えば金利18.0%で5万円を13ヶ月間借りた場合、完済までに通常9,936円の利息が発生しますが、最大180日間の無利息期間が適用されると1,537円で済みます。

5万円以上を借りる場合は最大60日間の無利息期間が適用され、どちらも最大30日間の他社と比べて長いのが特徴です。

2社目の申し込みで少しでも利息を抑えたいなら、無利息期間が最大180日間のレイクを選んでおいて間違いありません。

すでにレイクで契約している場合は、Web会員ページに表示されている利用限度額変更の案内を開き、増額を検討できる旨が記載されていればすぐに申請できます。

| 限度額 | 1万円〜500万円 | 金利 | 4.5%〜18.0% |

|---|---|---|---|

| 融資時間 | Webで最短25分融資も可能 | 無利息期間 | 最大180日間 |

| 対象年齢 | 満20歳〜70歳 | 担保、保証人 | 不要 |

| 増額方法 | Web、店舗、電話 | 在籍確認なし | ◯ |

| 郵送物なし | ◯ | カードレス | ◯ |

| 学生 | ◯ | パート、アルバイト | ◯ |

>> レイクの15秒審査結果はこちら

レイクのメリットとデメリット

レイクのメリット

- 5万円までの借り入れなら利息が最大180日間無料

- 5万円以上の借り入れなら最大60日間の無利息期間が適用される

- スマホアプリから簡単に利用状況を確認できる

レイクのデメリット

- 限度額が500万円

- 電話や郵送で申し込むと無利息期間が最大30日間になる

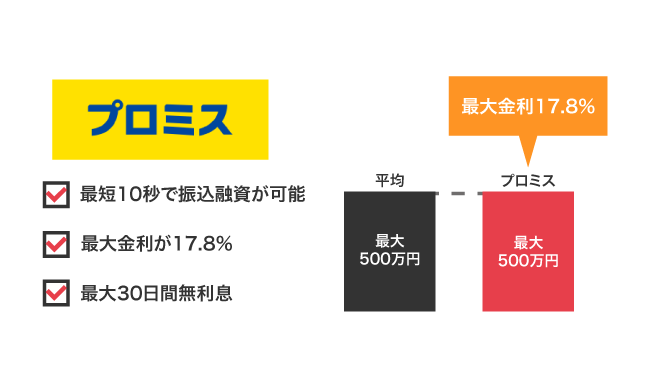

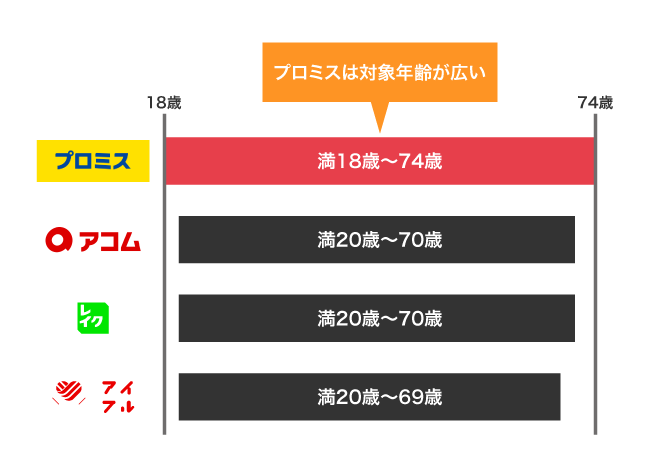

プロミスは利用可能枠の範囲ならいつでも最短10秒で振り込んでもらえる

プロミスは、Webで申し込むと利用可能枠の範囲内であればいつでも最短10秒で指定した口座へ借入金を振り込んでもらえます。

振込手数料は0円となっているため、何度借り入れしても無駄に支払うお金が増えません。

他にも審査結果は最短3分で回答してもらえ、2社目としてプロミスを利用する人でも今すぐに借り入れできる利点があります。*

他社と比べて対象年齢も広く、満18歳の若者から最大74歳の高齢者まで貸付対象になるのも嬉しいポイントです。*

限度額を増額する際だけではなく、2社目に申し込むときも、今すぐ借り入れできる金額を増やしたいのであればプロミスを選ぶとよいでしょう。

| 限度額 | 1万円〜500万円 | 金利 | 4.5%〜17.8% |

|---|---|---|---|

| 融資時間 | 最短3分* | 無利息期間 | 最大30日間 |

| 対象年齢 | 満18歳〜74歳* | 担保、保証人 | 不要 |

| 増額方法 | Web、スマホアプリ、電話 | 在籍確認なし | 原則電話による在籍確認なし |

| 郵送物なし | ◯ | カードレス | ◯ |

| 学生 | ◯ | パート、アルバイト | ◯ |

>> プロミスの1秒診断はこちら

プロミスのメリットとデメリット

プロミスのメリット

- 借入金を最短10秒で口座へ振り込んでもらえる

- 満18歳〜74歳まで借り入れが可能で対象年齢が幅広い*

- 最大金利が17.8%で他社と比べて低めに設定されている

プロミスのデメリット

- 増額の電話がかかってくる場合がある

- ローンカードを発行するとバレやすい

注釈

※お申込み時間や審査によりご希望に添えない場合がございます。

※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※収入が年金のみの方はお申込いただけません。

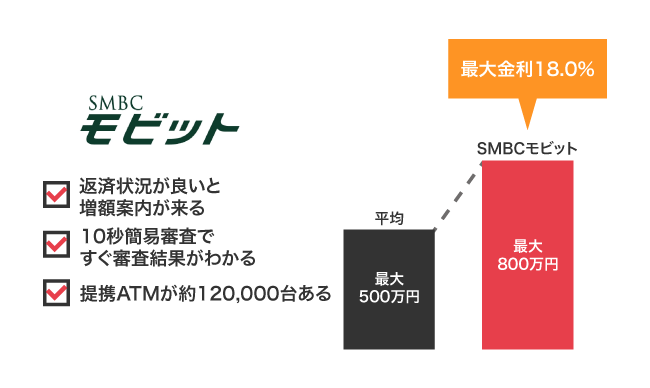

SMBCモビットは返済状況が良いと上限の引き上げを案内してもらえる

※2022年4月現在

SMBCモビットは、返済状況が良い人ほど優良顧客と判断され、限度額における上限の引き上げを案内してもらえます。

毎月遅れずに返済している人なら、今より借り入れ金額を増やしても貸し倒れになるリスクが低いと判断されるからです。

SMBCモビットから増額が可能と判断された場合は、電話案内や公式アプリ、会員専用サービスのいずれかに申し込みボタンが表示される仕組みになっています。

申し込みボタンが表示されていればモビットから優良顧客として認められていることになり、新たな消費者金融を選ぶよりも審査に通過する可能性が高くなります。

もちろん2社目の消費者金融としても優秀で、WEB完結申込を選択すると在籍確認で実施される勤務先への電話連絡を原則なしにできるため、バレずに借り入れすることが可能です。

| 限度額 | 1万円〜800万円 | 金利 | 3.0%〜18.0% |

|---|---|---|---|

| 融資時間 | 最短60分* | 無利息期間 | ー |

| 対象年齢 | 満20歳〜74歳 | 担保、保証人 | 不要 |

| 増額方法 | Web、スマホアプリ、電話 | 在籍確認なし | 原則電話連絡なし |

| 郵送物なし | ◯ | カードレス | × |

| 学生 | △ | パート、アルバイト | △ |

>> SMBCモビットの10秒簡易審査はこちら

SMBCモビットのメリットとデメリット

SMBCモビットのメリット

- 返済状況が良いと増額案内をしてもらえる

- Webで申し込みが完結するため周りにバレない

- ローンの返済にTポイントが使える

SMBCモビットのデメリット

- 銀行カードローンに比べて金利が高い

- 収入が不安定だと審査に通りづらい

注釈

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

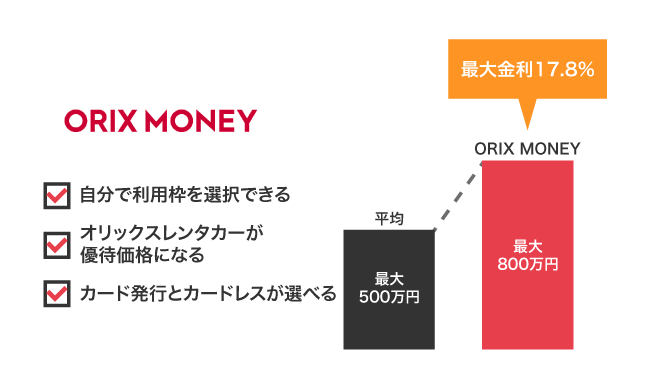

ORIX MONEY(オリックスマネー)は申し込み時に自分で契約枠を選べる

ORIX MONEY(オリックスマネー)は、50万円から800万円の間であれば申し込み時に自分で契約枠が選べます。

運営元となるオリックス・クレジット株式会社は、消費者の目線に立ったサービスの提供を目的としており、なるべく顧客の希望を叶えられる仕組みを提供しています。

そのため、一般的な消費者金融では初回限度額が50万円以下で設定されるケースがほとんどですが、ORIX MONEY(オリックスマネー)なら希望する金額を借りることが可能です。

ただし総量規制対象外の商品ではないため、希望できる金額は年収の3分の1までになります。

例えば年収300万円の人は選べる契約枠が50万円から100万円の範囲になり、200万円以上になると審査に通過できません。

ORIX MONEY(オリックスマネー)を検討している人は、あらかじめ自分の年収で借り入れできる金額を確認してから申し込みましょう。

| 限度額 | 10万円〜800万円 | 金利 | 1.5%〜17.8% |

|---|---|---|---|

| 融資時間 | 最短即日 | 無利息期間 | ー |

| 対象年齢 | 満20歳〜69歳 | 担保、保証人 | 不要 |

| 増額方法 | Web | 在籍確認なし | △ |

| 郵送物なし | ◯ | カードレス | ◯ |

| 学生 | ◯ | パート、アルバイト | ◯ |

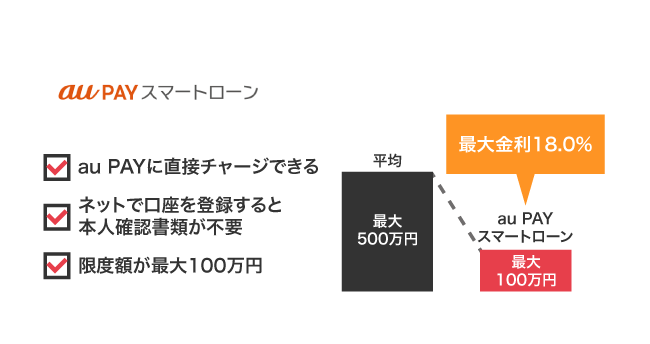

au PAY スマートローンは上限の範囲でau PAYにチャージして利用できる

au PAY スマートローンは上限の範囲であればATMや口座振り込みで借り入れできるのはもちろん、借入金をau PAYに直接チャージして利用できます。

直接au PAYヘチャージできるのは、auフィナンシャルグループが提供しているau PAY スマートローンならではの特徴です。

au PAYを利用すると、スマホで会員専用サイトへログインして操作するだけで簡単にチャージできるため、買い物の決済時に手持ちが足りないときでもすぐに補填できます。

さらに、借入金をチャージしたau PAYで支払うと200円ごとにPontaポイントが1ポイント貯まる利点もあります。

auユーザーに限らず、他のキャリアを利用している人でも貸付対象になるため、現金よりもキャッシュレス派の人はau PAY スマートローンを選ぶとよいでしょう。

| 限度額 | 1万円〜100万円 | 金利 | 2.9%〜18.0% |

|---|---|---|---|

| 融資時間 | 最短即日 | 無利息期間 | ー |

| 対象年齢 | 満20歳〜70歳 | 担保、保証人 | 不要 |

| 増額方法 | Web、電話 | 在籍確認なし | × |

| 郵送物なし | ◯ | カードレス | ◯ |

| 学生 | ◯ | パート、アルバイト | ◯ |

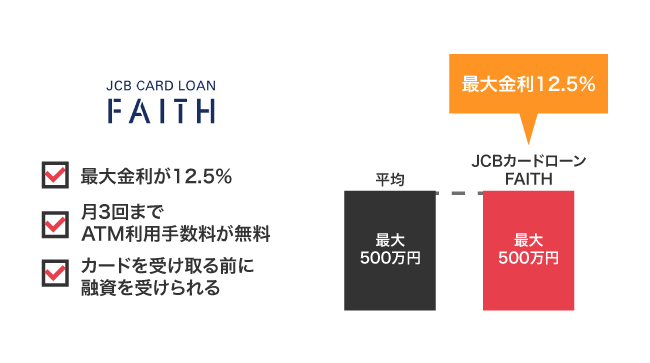

JCBカードローン FAITHは収入証明書をWebでアップロードすると審査が早くなる

JCBカードローン FAITHは収入証明書をWebでアップロードすると、審査時間を短縮できます。

収入証明書は郵送でも提出できますが、届くまでに2〜3日かかってしまうため審査が完了するまでの時間が長引きます。

しかし収入証明書をWebでアップロードすれば審査担当者がすぐに内容を確認できることから、最短当日中の融資が可能です。

申し込み時に借り入れ予約サービスを希望しておくと、ローンカードを受け取る前でも融資を受けられます。

他にも消費者金融の上限金利は18.0%に設定されていることが多いなか、JCBカードローン FAITHは12.50%と低いため少額融資でも利息を抑えられます。

返済の負担を減らしつつ、当日中に借り入れをしたい人はJCBカードローン FAITHを選ぶのが最適です。

| 限度額 | 50万円〜500万円 | 金利 | 4.40%〜12.50% |

|---|---|---|---|

| 融資時間 | 最短即日 | 無利息期間 | ー |

| 対象年齢 | 満20歳〜69歳 | 担保、保証人 | 不要 |

| 増額方法 | 郵送、電話 | 在籍確認なし | △ |

| 郵送物なし | × | カードレス | × |

| 学生 | × | パート、アルバイト | × |

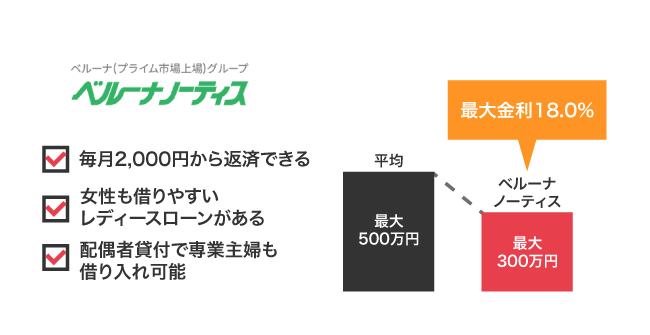

ベルーナノーティスは利用者の7割が女性でパートへの貸し付けに積極的

ベルーナノーティスは利用者の7割を女性が占めており、パート主婦への貸し付けも積極的に実施しています。

ベルーナノーティスはご利用中のお客様の72%が女性です(※)。お客様に安心してカードローンをご利用いただけるよう、専用ダイヤルにて女性オペレーターがご相談を承っております。

引用元:レディースローン・キャッシング-消費者金融のベルーナ ノーティス【公式】キャッシング・カードローン

働く女性はもちろん、専業主婦の方もご利用いただけます。

親会社の株式会社ベルーナは衣料品や化粧品などの事業を展開しており、自社顧客の客層に女性が多いことから、収入が少ないパート主婦でも借り入れしやすい環境を整えています。

収入が少ないパート主婦はカードローンの審査に通りづらい難点がありますが、ベルーナノーティスなら前向きに審査を進めてもらうことが可能です。

返済は毎月2,000円から可能となっており、支払いの負担が少ないのも家計のやりくりをしているパート主婦にとって嬉しいポイントです。

パートで年収が少なく、審査に通過できるか不安な人はベルーナノーティスを選んでみてはいかがでしょうか。

| 限度額 | 1万円〜300万円 | 金利 | 4.5%〜18.0% |

|---|---|---|---|

| 融資時間 | 最短即日 | 無利息期間 | 最大14日間 |

| 対象年齢 | 満20歳〜80歳 | 担保、保証人 | 不要 |

| 増額方法 | Web、電話 | 在籍確認なし | △ |

| 郵送物なし | × | カードレス | × |

| 学生 | ◯ | パート、アルバイト | ◯ |

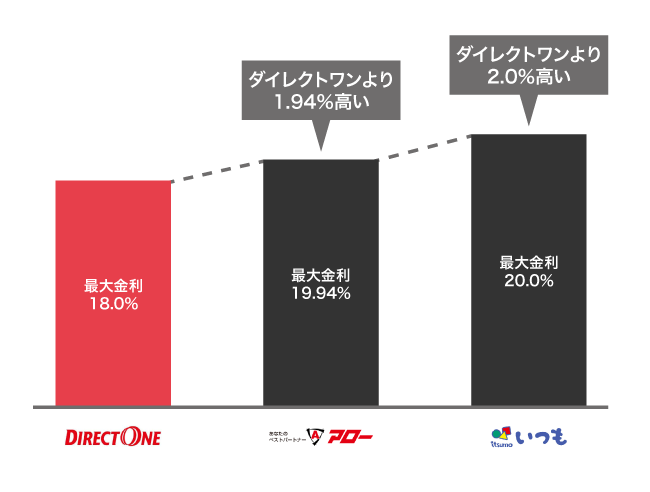

ダイレクトワンは最大55日間の利息が無料になるため無駄な出費が減る

ダイレクトワンは、初めての契約なら借り入れした翌日から最大55日間の利息が無料になり、無駄な出費を抑えることが可能です。

他社の無利息期間は最大30日に設定されているケースが多いため、ダイレクトワンを選んだほうが25日も長くなります。

ダイレクトワンはスルガ銀行が運営しており、他の中小消費者金融と比べて資金力に余裕があることから最大55日間の無利息期間を実現しています。

銀行系列ならではの強みを活かして適用金利を4.9〜18.0%に設定しており、他の中小消費者金融と比べて1.94%〜2.0%も低い金利で借り入れできるのも嬉しいポイントです。

利息制限法で定められている上限金利の20.0%に設定している中小消費者金融が多いなか、ダイレクトワンなら大手のアコムやプロミスと同等の金利で借り入れできます。

利息を抑えて借り入れできる中小消費者金融を探している人は、ダイレクトワンを選ぶのが最適です。

| 限度額 | 1万円〜300万円 | 金利 | 4.9%〜18.0% |

|---|---|---|---|

| 融資時間 | 最短30分 | 無利息期間 | 最大55日間 |

| 対象年齢 | 満20歳〜69歳 | 担保、保証人 | 不要 |

| 増額方法 | 店舗、電話 | 在籍確認なし | ◯ |

| 郵送物なし | ◯ | カードレス | × |

| 学生 | ◯ | パート、アルバイト | ◯ |

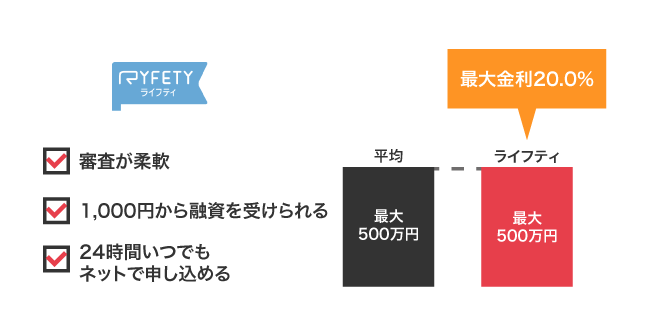

ライフティは1,000円から融資が可能で少額の借り入れにも最適

ライフティは最少1,000円から融資が可能となっており、必要な金額だけを借り入れできます。

例えば必要金額が3,000円だった場合、借り入れ最少金額が10,000円の消費者金融では7,000円も余分にお金を借りないといけません。

余分に借り入れしたぶん利息も増えてしまいますが、ライフティなら3,000円のみ借りることができるため、無駄に支払うお金を抑えられます。

ただし、ライフティの最大金利は20.0%で他社よりも高く設定されている難点があります。

そのため、ライフティで無駄に支払うお金を減らしたいのなら、最大35日間の無利息期間内に返せる金額だけを借りるとよいでしょう。

| 限度額 | 1,000円〜500万円 | 金利 | 8.0%〜20.0% |

|---|---|---|---|

| 融資時間 | 最短即日 | 無利息期間 | 最大35日間 |

| 対象年齢 | 満20歳〜69歳 | 担保、保証人 | 不要 |

| 増額方法 | Web | 在籍確認なし | △ |

| 郵送物なし | × | カードレス | × |

| 学生 | △ | パート、アルバイト | ◯ |

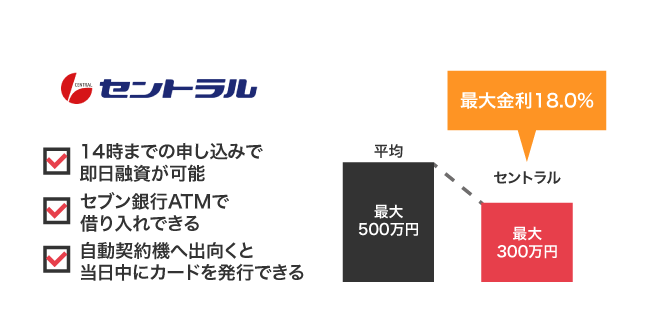

セントラルは平日14時までに申し込むと1万円から即日振り込みが可能

セントラルは平日14時までに申し込みを完了させると、カードを受け取る前でも1万円から即日振り込みに対応してもらえます。

大手消費者金融のようにWebで融資が完結するわけではありませんが、審査通過後にセントラルへ電話連絡して借り入れしたい金額を伝えるだけで振り込みが実施されます。

ローンカードを受け取った後は全国のセブン銀行ATMで利用でき、店頭窓口や自動契約機へ出向く必要がないのも嬉しいポイントです。

さらに増額申請の申し込みもWebで完了するうえ、契約枠が100万円~300万円の範囲で決定された場合は4.8%〜15.0%の低金利で借り入れできる利点もあります。

今すぐ新規契約したい人だけではなく、利息を抑えながら限度額を増やしたい人に最適です。

| 限度額 | 1万円〜300万円 | 金利 | 4.8%〜18.0% |

|---|---|---|---|

| 融資時間 | 最短即日 | 無利息期間 | 最大30日間 |

| 対象年齢 | 満20歳以上 | 担保、保証人 | 不要 |

| 増額方法 | Web、電話 | 在籍確認なし | × |

| 郵送物なし | × | カードレス | × |

| 学生 | △ | パート、アルバイト | ◯ |

いつもは余裕のあるときに多めに返済すると利用可能額に空きができる

いつもは返済金額を自分の都合に合わせて変更できるため、お金の余裕があるとき多めに返済すると利用可能額に空きができます。

普段より多く返済することで利用可能枠を増やせるうえ、利息を支払う回数が減って無駄な出費を抑えることが可能です。

多めに返済するのが困難な人は9:00〜18:00の間で増額申請すると当日中に審査結果を回答してもらえ、すぐに借り入れできます。

新規契約の場合は最短45分で審査が完了するため、どちらにしても素早く対応してもらえる利点があります。

最大60日間の無利息期間もあるため、借り入れ金額を増やしながらも利息を抑えたい人に最適です。

| 限度額 | 1万円〜500万円 | 金利 | 4.8%〜20.0% |

|---|---|---|---|

| 融資時間 | 最短45分 | 無利息期間 | 最大60日間 |

| 対象年齢 | 満20歳〜65歳 | 担保、保証人 | 不要 |

| 増額方法 | Web、電話、LINE公式アカウント | 在籍確認なし | △ |

| 郵送物なし | ◯ | カードレス | ◯ |

| 学生 | △ | パート、アルバイト | ◯ |

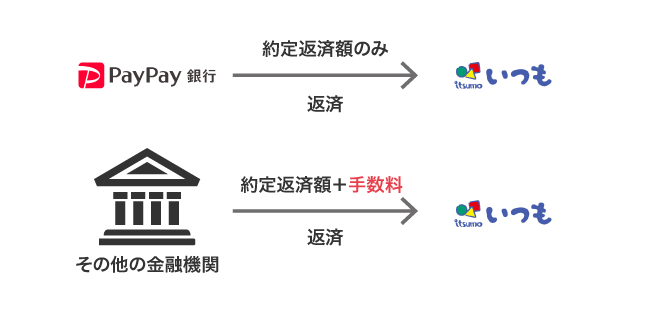

PayPay銀行を登録すると借り入れと返済の手数料が発生しない

いつもは振り込み口座にPayPay銀行を登録すると、借り入れと返済どちらも手数料が発生せず、無料で利用することが可能です。

PayPay銀行以外の金融機関を利用すると、毎月の約定返済額に加えて手数料が発生するため無駄な出費が発生します。

例えば三菱UFJ銀行のATMを使って返済すると、1回につき275円の手数料が発生して、10回で完済しても借り入れと利息に加えて2,750円も無駄に支払うお金が増えます。

返済回数が多いほど手数料もかさむため、いつもを利用して少しでも無駄な出費を減らしたいならPayPay銀行の口座を登録するのが最適です。

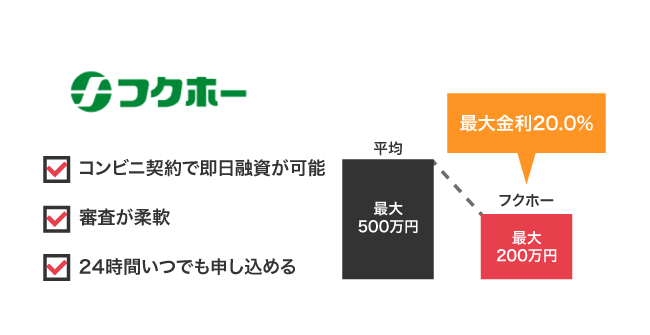

フクホーは契約書をコンビニで印刷して受け取ると即日融資が可能

フクホーは契約書類をコンビニで印刷して受け取ると、即日融資が可能になります。

契約書類を郵送で受け取ると返送しなければならず、待ち時間が長引きますが、コンビニならその場で印刷してFAXで提出できるためすぐに審査を進めてもらえます。

ただし大手消費者金融と違ってWebで手続きが完結するわけではなく、印刷やFAXを送る手間が発生することから、時間に余裕を持って申し込むのが最適です。

フクホーは創業50年で他の中小消費者金融と比べて歴史が長く、今までの融資を実施した顧客データを活かし、過去に金融トラブルを起こした経験がある人も柔軟に審査を実施しています。

大手消費者金融の新規契約または増額申請時の審査に落ちた経験がある人は、フクホーで申し込んでみてはいかがでしょうか。

| 限度額 | 5万円〜200万円 | 金利 | 7.3%〜20.0% |

|---|---|---|---|

| 融資時間 | 最短即日 | 無利息期間 | ー |

| 対象年齢 | 満20歳〜65歳 | 担保、保証人 | 不要 |

| 増額方法 | Web、電話 | 在籍確認なし | × |

| 郵送物なし | ×(コンビニ契約はなし) | カードレス | ◯ |

| 学生 | △ | パート、アルバイト | ◯ |

アローは最短45分で審査が完了するため急な出費にも対応できる

アローは最短45分で審査が完了し、指定した金額をすぐに口座へ振り込んでもらえるため急な出費があった際にも最適です。

勤務先への在籍確認が原則なしとなっており、他社と比べて審査項目が減るため、審査時間の短縮を実現しています。

新規契約時だけではなく増額申請時も担保や連帯保証人なしで申し込みができ、誰にも内緒で借り入れできます。

さらに中小消費者金融のなかでは珍しくカードローンアプリを提供しており、振込融資までの手続きがスマホで完結するのも魅力のひとつです。

大手消費者金融と同様に郵送物なしのサービスにも対応しているため、中小消費者金融で今すぐバレずに借り入れしたいならアローを選ぶとよいでしょう。

| 限度額 | 最大200万円 | 金利 | 15.0%〜19.94% |

|---|---|---|---|

| 融資時間 | 最短即日 | 無利息期間 | ー |

| 対象年齢 | 満20歳〜65歳 | 担保、保証人 | 不要 |

| 増額方法 | Web、電話 | 在籍確認なし | × |

| 郵送物なし | ◯ | カードレス | ◯ |

| 学生 | △ | パート、アルバイト | ◯ |

これまで限度額の増額および2社目を契約する際に最適な消費者金融を紹介してきましたが、申し込んだからといって必ずしも希望する金額を借り入れできるわけではありません。

消費者金融の限度額は、審査で年収や勤続年数といった申し込み者の情報を基に決定されています。

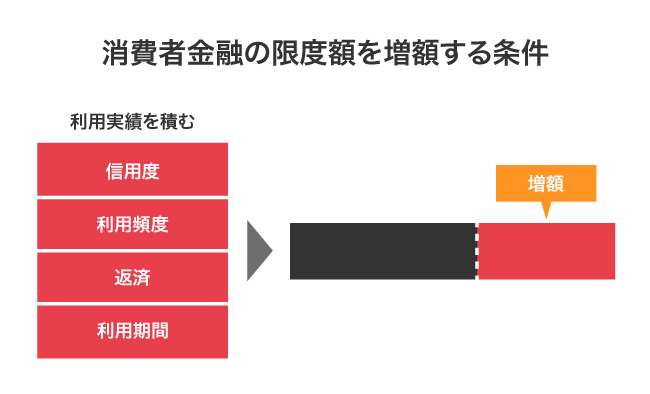

限度額を増額するには申し込んでから利用実績を積んでおくことが大切

消費者金融の限度額を増額するには、現在契約している借入先の利用実績を積んでおくことが大切です。

利用実績を積むと、契約している消費者金融から優良顧客と判断されて増額審査に通過しやすくなります。

現在契約している消費者金融で利用実績を積むために必要な項目は、以下のとおりです。

| 利用期間 | 既存の借入先に申し込んでから6ヶ月以上が経過している |

|---|---|

| 利用頻度 | 毎月借り入れをしている |

| 返済 | 滞納せずに毎月返済できている |

| 信用度 | 登録情報に変更があれば毎回届出をしている |

定期的に借り入れをして滞納せずに返済を続けることで、信用度が上がって今より増額しても問題ないと判断してもらえます。

ただし利用実績を積むには少なくとも6ヶ月以上の期間が必要になるため、今すぐ借り入れできる金額を増やしたいのなら、増額申請ではなく他の消費者金融がおすすめです。

総量規制の範囲内であれば、増額申請をしなくても他の消費者金融に申し込むことで借り入れできる金額を増やせます。

すでに年収の3分の1を超える借り入れをしている人は、総量規制対象外のおまとめローンや借り換えローンを希望すれば、年収による借り入れ金額の制限もありません。

いずれにしても、借り入れを繰り返して多重債務とならないよう、事前に無理のない返済計画を立てたりFPへ相談したりしましょう。

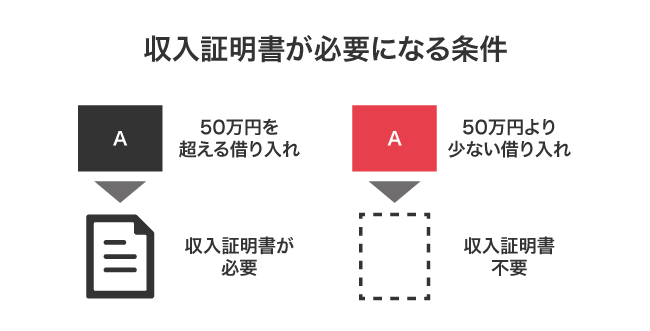

消費者金融では申込者が無理なく返済できる金額を確認するために、50万円を超える借り入れの希望があった場合に収入証明書の提出を求めています。

1社の利用限度額が50万円を超えると収入証明書の提出が必要になる

増額申請をする際、既存の借入先で提示されている利用限度額と増額申請する金額を合算して50万円以上になると収入証明書の提出が必要になります。

貸金業法によって、1社からの借り入れが50万円を超えると収入証明書の提出が必要になる旨が義務付けられているからです。

①ある貸金業者から50万円を超えて借入れる場合、②他の貸金業者から借入れている分も合わせて合計100万円を超えて借入れる場合、のどちらかに当てはまると、「収入を証明する書類」の提出が必要です。

引用元:年収を証明する書類とは【貸金業界の状況】-日本貸金業協会

50万円を超える貸し付けは高額融資と認識されており、問題なく返済を続けられるか慎重に確認する目的で消費者金融は収入証明書の提出を求めています。

一方で50万円以下の少額融資であれば収入が少ない人でもそれほど無理なく返済していけると判断されるため、収入証明書なしでも借り入れ金額を増やしてもらえます。

増額を申し込む際に借り入れ金額が50万円を超えることがわかっている場合は、滞りなく審査を進めてもらえるよう、事前に書類を準備するとよいでしょう。

ただし借り入れ金額が50万円を超えていなくても、年収が少なすぎる人や過去に金融トラブルを起こしている人は、信用度が低いことから収入証明書の提出を求められます。

転職直後で、以前より年収が下がってしまった場合も同様です。

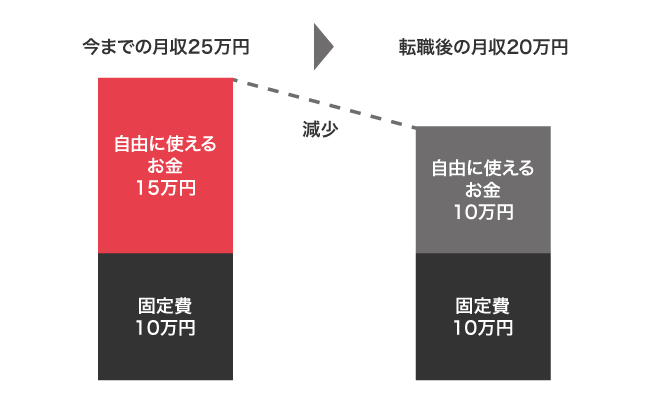

融資可能額が引き下がるのは転職した直後で年収が減少したとき

転職した直後で年収が減少していると、返済能力が以前より低いと判断されて増額申請をしても融資可能額が引き下がる場合があります。

固定費を除いて自由に使える金額が減り、今までどおりに返済できなくなる可能性が高いからです。

例えば毎月の固定費が10万円だった場合、毎月の収入が25万円から20万円に減少していると、自由に使えていた金額も15万円から10万円になります。

余裕がなくなると返済が難しくなって多重債務に陥る可能性があるため、消費者を守る目的で消費者金融側が意図的に限度額の引き下げを実施しています。

転職直後だと年収に加えて勤続年数も少なくなり、収入源である職業の信用度が下がるのも限度額の引き下げが実施される理由のひとつです。

増額申請をしても、年収や勤続年数などの条件が改善されていないと限度額が引き下げられるデメリットがあることも覚えておきましょう。

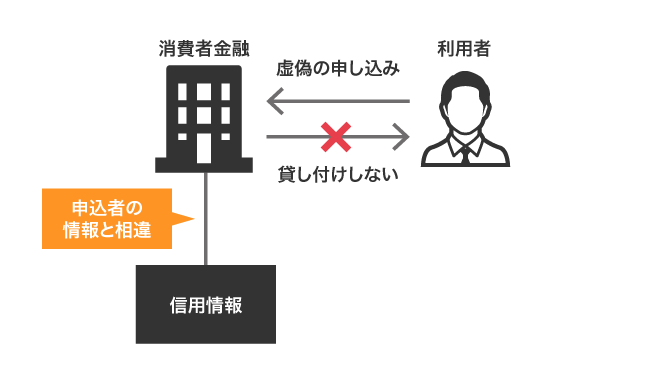

増額審査に通りたいからといって、年収や勤続年数などで虚偽の申告をすると、消費者金融からの信用度が下がります。

虚偽の申告がバレると今後の借り入れ審査に通過しづらくなる

消費者金融で限度額の増額を申し込む際に、虚偽の申告をしたことがバレると、今後の審査に影響して借り入れしづらくなります。

一度でも虚偽の申告をすれば、利用を続けても信用度を回復するのが難しく、何年経っても増額審査に通過できません。

虚偽の申告をしていたことがバレた場合は、債務の全額返済やカードの強制解約といった以下のような影響もあります。

- 債務の全額を返済

- 利用しているカードの強制解約

- 信用情報に傷がついて他のローンでも審査に通りづらくなる

- 詐欺罪で逮捕される可能性がある

虚偽の申告をすると詐欺罪で逮捕される可能性もあるため、正しく申請することが大切です。

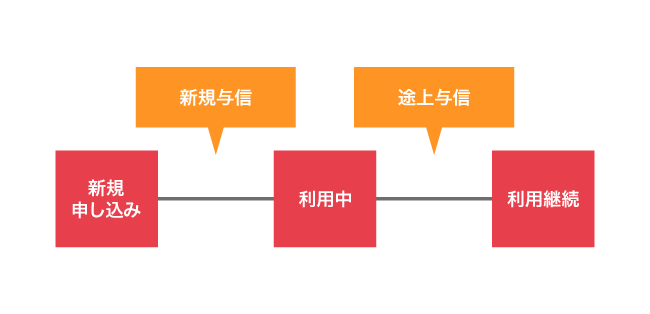

消費者金融では初めて申し込んだときに実施される新規与信に加えて、貸し付け後にも利用状況や返済状況を確認する途上与信があります。

借り入れ金額を増やす目的で年収を偽って申告しても収入証明書やJICCに登録されている信用情報と照らし合わせるとすぐにバレるため、覚えておきましょう。

今までに借り入れの経験がある人はJICCに信用情報が登録されている

今までに消費者金融やローンなどの借り入れ経験がある人は、JICCに取引情報や返済履歴といった信用情報が登録されています。

信用情報を登録している目的は、新規申し込みや増額審査の際に消費者金融が申込者の返済能力を正しく判断するためです。

申込者が記入した年収や他社からの借り入れなどの情報に虚偽があっても、信用情報と照らし合わせることで過剰な貸し付けを未然に防げます。

消費者金融が正しく申込者の返済能力を判断できるよう、JICCには本人情報に加えて借り入れ状況や金融トラブルなど取引に関する情報も登録されています。

JICCに登録されている情報の保存期間は、以下のとおりです。

| 登録される項目 | 内容 | 登録期間 |

|---|---|---|

| 本人を特定するための情報 | 氏名、生年月日、性別、勤務先など | 契約内容に関する情報等が登録されている期間 |

| 契約内容に関する情報 | 契約の種類、契約日、貸付金額など | 契約継続中及び契約終了後5年以内 |

| 返済状況に関する情報 | 入金日、残高金額、完済日、延滞など | 契約継続中及び契約終了後5年以内 |

| 取引事実に関する情報 | 債権回収、債務整理、強制解約、破産申立など | 契約継続中及び契約終了後5年以内 (ただし、債権譲渡の事実に係る情報については当該事実の発生日から1年以内) |

| 申込みに関する情報 | 本人を特定する情報(氏名、生年月日、電話番号など)、申込日、申し込み商品種別など | 照会日から6ヵ月以内 |

参考元:信用情報の内容と登録期間-日本信用情報機構(JICC)指定信用情報機関

金融トラブルを起こした経験がある人は、情報が登録されている期間中に借り入れが難しくなるため、削除されるのを待ってから申し込みましょう。

金融トラブルの情報が削除されてから増額申請をすると、申込者の年収や返済能力に合わせて限度額が決まります。

消費者金融の限度額とは申込者が借り入れできる上限金額のこと

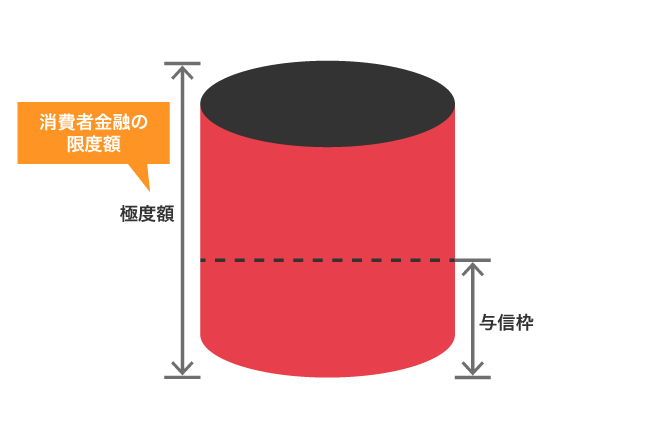

限度額とは、一般的に個人が貸金業法に則って消費者金融から借り入れできる上限金額のことを指します。

細かく分類すると極度額と与信枠の2種類がありますが、まとめて称されるケースがほとんどです。

極度額と与信枠の違いについては、以下で表にまとめましたので参考にしてください。

| 与信枠 | 消費者金融が審査を実施したうえで定めた申込者に貸し付けできる上限金額のこと |

|---|---|

| 極度額 | 消費者金融が貸し付けできる上限金額のこと |

消費者金融が公式サイトで公表している限度額は極度額に該当し、個人へ貸付できる上限金額を指しています。

一方で与信枠は消費者金融が申込者ごとに審査を実施し、極度額の範囲内で決定した借り入れできる上限金額を指しており、一人ひとり金額が異なります。

つまり、誰でも消費者金融が公表している極度額いっぱいまで借り入れできるわけではないということです。

例えば、消費者金融の極度額が最大500万円でも、申込者の年収が300万円の場合は与信枠が最大100万円までになります。

極度額いっぱいまで借りたいからといって返済能力に見合わない金額を希望すると審査に落ちてしまうため、あらかじめ年収の3分の1となる金額を確認しておいたほうがよいでしょう。

消費者金融によっては、与信枠を借り入れ可能額と称しているケースもあります。

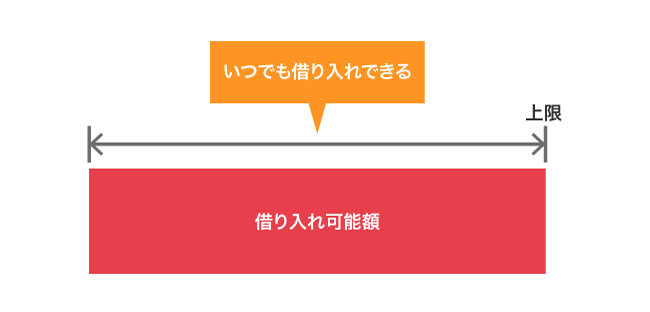

借り入れ可能額の範囲ならいつでも必要なときに融資を受けることが可能

消費者金融は、借り入れ可能額の範囲内であれば、いつでも必要なときに追加で融資を受けることが可能です。

消費者金融のようなカードローンは、フリーローンや多目的ローンといった銀行窓口の金融商品と違って借り入れする回数が制限されていません。

ご利用可能金額の範囲内で、何度でも追加借入していただけます。

引用元:【アコム公式FAQ】利用可能金額って何ですか?-カードローン・キャッシングならアコム

さらにコンビニATMや振り込みといった24時間いつでも対応してもらえる借り入れ方法を選択することにより、夜中や早朝にお金が足りなくなった際でも利用できます。

消費者金融で借り入れできる方法は、以下のとおりです。

| 借り入れ方法 | 24時間対応 |

|---|---|

| 金融機関やコンビニの提携ATM | ◯ |

| スマホATM取引 | ◯ |

| 指定口座へ振り込み | ◯ |

| 消費者金融ATM | △ |

銀行カードローンでは、融資対応時間が窓口の営業時間に影響されて深夜や早朝に借り入れできないケースもありますが、消費者金融なら時間を気にせずに借り入れできます。

ただし、与信枠いっぱいまで借り入れした場合は追加融資が停止されますので、増額申請をする必要があります。

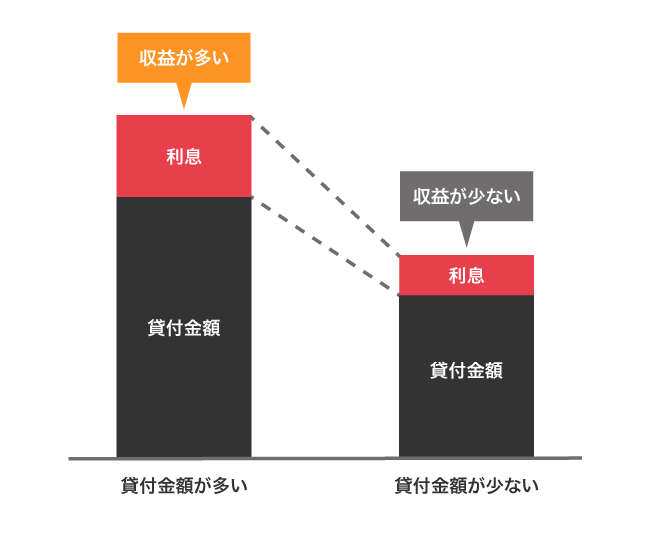

消費者金融で与信枠を増額すると、金利が下がって利息を抑えられる利点もあります。

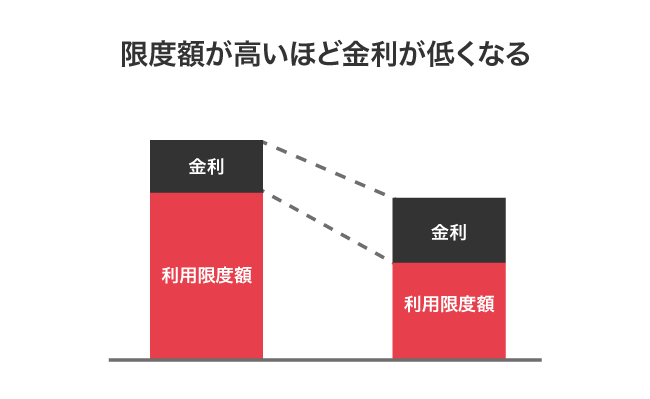

利用限度額が高いほど金利は低くなるため利息を抑えられる

消費者金融では審査で決まった利用限度額が高いほど金利が低くなるため、無駄に支払う利息総額を抑えられます。

金利が引き下がる理由は、審査で決まった利用限度額が高額な人ほど信用度が高い優良顧客と判断されるからです。

信用度が低くて最大金利が適用された場合と金利が引き下げられた状態では、同じ金額を借りても利息総額に差が開きます。

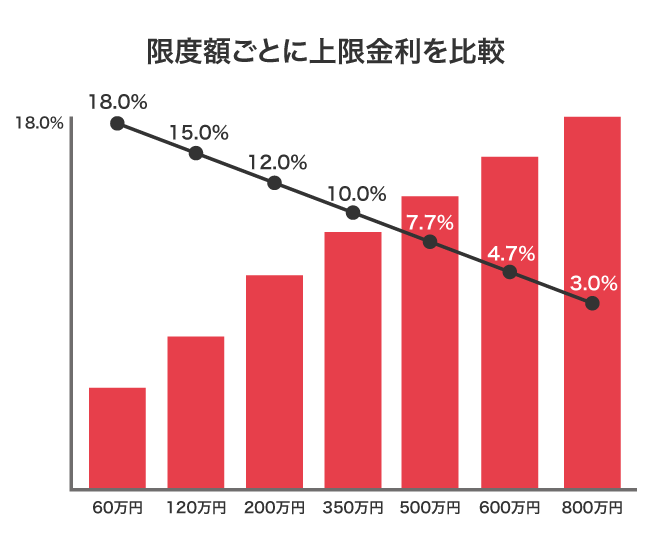

利用限度額ごとに適用される金利と、50万円を20回で完済する場合の利息金額を比較した結果は、以下のとおりです。

| 利用限度額 | 金利 | 利息 |

|---|---|---|

| 60万円 | 18.0% | 82,448円 |

| 120万円 | 15.0% | 68,195円 |

| 200万円 | 12.0% | 54,142円 |

| 350万円 | 10.0% | 44,888円 |

| 500万円 | 7.7% | 34,358円 |

| 600万円 | 4.7% | 20,809円 |

| 800万円 | 3.0% | 13,218円 |

金利が低くなるほどかかる利息も少なくなり、18.0%と3.0%では支払う利息に69,230円もの差があります。

利用実績が十分にあれば増額できる可能性も高くなるため、金利を引き下げる目的で増額を申し込むのもひとつの手段です。

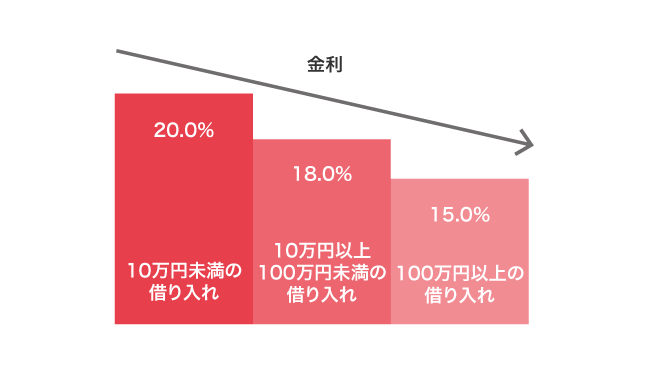

利息制限法によって貸付金額に応じた上限金利が定められている

消費者金融が決定する適用金利は、利息制限法によって貸付金額に応じた上限金利が定められています。

上限金利を超える貸し付けを実施した場合は利息制限法違反となり、刑事罰の対象となるため、遵守している消費者金融がほとんどです。

借り入れ金額に応じて定められている上限金利は、以下で表にまとめましたので参考にしてください。

| 借り入れ金額 | 上限金利 |

|---|---|

| 10万円未満 | 20.0% |

| 10万円以上100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

参照元:利息制限法- e-Gov法令検索

10万円未満の借り入れをする場合の上限金利は20.0%ですが、10万円を超えると2.0%も引き下がって18.0%になります。

ただし、上記はあくまでも利息制限法で決められている上限金利であり、消費者金融によってはより一層、適用金利を引き下げているケースがあります。

増額申請時および新規契約時に利息をできるだけ抑えたいのなら、利息制限法の上限金利よりも適用金利が低い消費者金融で申し込むのが最適です。

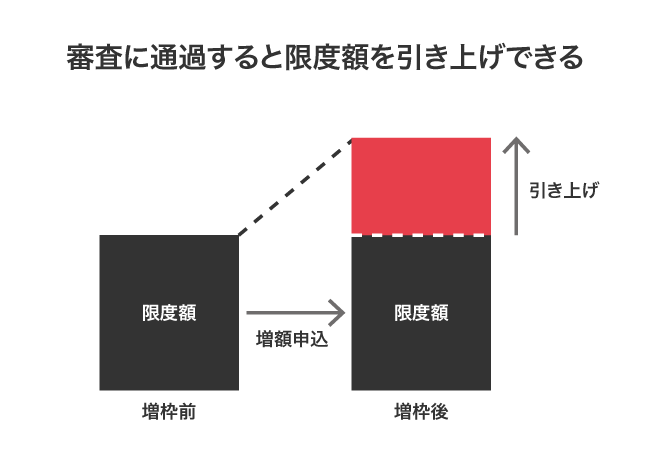

増枠の審査に申し込んで通過すると限度額を引き上げてもらえる

消費者金融で増枠の審査に申し込んで通過すると、最初に決められた限度額を引き上げてもらえます。

増枠の審査に通過するには、利用実績を積み重ねて消費者金融側に返済能力があると認めてもらうことが大切です。

返済能力があれば、貸し倒れの心配がないことから信用度が高くなって増枠してもらいやすくなります。

増枠の申し込みは限度額がいっぱいで追加融資を受けたいときはもちろん、突然の出費に備えられるよう、事前に申請しておくのもひとつの手段です。

消費者金融のなかには増枠時の審査でも当日中に結果を回答してもらえるケースもあり、急いでいる際でも役立ちます。

増額審査の結果は原則即日回答!

引用元:カードローンの増額方法-消費者金融のベルーナノーティス【公式】キャッシング・カードローン

ただし、審査時間外に申し込むと結果回答が翌日に持ち越されてしまうため、余裕を持って申し込みましょう。

限度額を増額する方法についてよくある質問をわかりやすく解説

消費者金融では、限度額がいっぱいになっても年収の3分の1以下であれば増額申請によって追加融資を受けることが可能です。

しかし、誰でも増額できるわけではなく、条件を満たせていないと審査に通過できないどころか消費者金融側から強制的に減額されてしまいます。

お客様に次の各号のいずれかにあたる事由が生じた場合、当社は、利用限度額を減額することができます。

引用元:会員規約-SMBCモビット

(1)本規約に違反したとき、または債務不履行があったとき。

(2)貸金業法その他の法令等にもとづき必要とされるとき。

(3)お客様とのお取引状況に関する当社の審査により、当社が相当と認めたとき。

例えば返済が間に合わず、延滞を繰り返して金融トラブルを起こしていると増額を断られて減額される可能性があります。

知識がないまま申し込んで減額されないように、限度額が決まる仕組みや審査に通過する条件について前もって把握することが大切です。

増額審査に通過するために、知っておきたいよくある質問を解説していきますので、参考にしてください。

- 消費者金融の限度額はどうやって決まりますか?

-

消費者金融の限度額は、総量規制の範囲で、申込者の年収や信用情報をもとに決められます。

初めて消費者金融に申し込む人は返済能力を確認する目的で低く設定されるため、限度額を増やしたいなら6ヶ月の利用実績を積んでから増額申請しましょう。 - 消費者金融はいくらまで借りられますか?

-

消費者金融で借り入れできる金額は、年収の3分の1までとなります。

年収の3分の1を超える貸し付けは総量規制によって禁止されているため、誰でも消費者金融のホームページに記載されている極度額まで借り入れできるわけではありません。 - 利用限度額を今よりも増額することはできますか?

-

総量規制の範囲内であれば、いつでも増額できます。

ただし、6ヶ月以上の利用実績がない状態では審査に通過しづらくなります。

金融トラブルを起こした経験があると増額の審査に落ちたり減額されたりする可能性もあるため、今すぐ借り入れできる金額を増やしたいなら別の消費者金融に申し込むのが最適です。 - 年収の3分の1以上借りる方法はありますか?

-

総量規制対象外のおまとめローンなら、年収の3分の1以上でも借り入れできます。

ただし、おまとめローンは複数の借り入れをひとつにまとめて返済の負担を軽減するための商品で、追加で融資を受けることはできません。

借りたお金を自由に使いたいなら、既存のローンで年収の3分の1以下まで返済をしてから増額申請したほうがよいでしょう。 - 限度額が以前よりも下がった原因はなんですか?

-

返済を延滞した経験がある人や、申し込んだ当初よりも年収が少なくなっていると限度額が引き下がる可能性があります。

減額を申し込んでいなくても消費者金融から返済能力が低いと判断された場合は、強制的に引き下げられます。

年収を偽って申し込むと発覚した時点で全額の返済を求められるだけではなく、詐欺罪に問われる可能性もあるため注意しましょう。 - 2社以上の消費者金融に申し込むことはできますか?

-

借り入れ金額が総量規制の範囲内なら、2社以上の消費者金融に申し込めます。

1社目で増額ができなかった人も、新しく申し込んだ2社目で審査に通過できる可能性もあるため、借り入れを増やしたい人にも最適です。

複数の消費者金融を利用すると返済日の管理が難しくなるので、指定して同じ日付で揃えると支払い忘れを防止できます。 - 年収200万円だといくら借りられますか?

-

最大66万円となります。

消費者金融の限度額は、総量規制によって年収の3分の1までに定められているからです。

ただし、申込者の返済能力も加味したうえで限度額が決められるため、確実に66万円まで借り入れできるわけではありません。 - 学生だと限度額を上げるのは難しいですか?

-

学生でも安定した収入があって返済が滞っていなければ、返済能力が高いと判断されて限度額を上げてもらえる可能性が高くなります。

例えば年収120万円ほどで現在の限度額が5万円だった場合、最大40万円まで増額が可能です。

学生に限らず増額を成功させるには、延滞せずに毎月返済をして利用実績を積み重ねる必要があります。

消費者金融の限度額は年収3分の1の範囲内であれば、いつでも増額をして最短当日中に借り入れ金額を増やせます。

ただし増額審査に通過できないと、かえって限度額を引き下げられる可能性もあるため、不安な人は他の消費者金融で新たに契約するのが最適です。

突然の出費にも焦らず対応できるよう、早めに増額審査および他社への申し込みをしたおいたほうがよいでしょう。

最後に、新たな消費者金融で申し込みを検討している人に最適な借入先をまとめましたので、参考にしてください。

- 当日中に借入金額を増やしたい人は最短20分で審査が完了するアコム*1

- 他社の審査に落ちてしまった人は前向きに融資を検討してもらえるアイフル

- 消費者金融の掛け持ちを考えている人は最大180日間の無利息期間があるレイク

- ATMへ行かなくても最短10秒で融資を受けたいならプロミス

- 増額審査が不安な人は優良顧客に対して引き上げの案内をしているSMBCモビット

注釈と貸付条件

※1お申込時間や審査によりご希望に添えない場合がございます。

アイフルの貸付条件

商号:アイフル株式会社

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要