貸金業法により、貸金業者からの借り入れは年収3分の1までに制限されています。

それを、総量規制といいます。

クレジットカードのキャッシング枠やショッピング枠を利用していて、自分も対象になるのではないかと心配な人は多いのではないでしょうか。

クレジットカード会社は貸金業者に該当しますので、総量規制の対象になります。

しかしクレジットカードで総量規制に該当するのは、現金を借りるキャッシングの場合のみです。

クレジットカードのショッピング(リボ払い・分割払い・ボーナス払い)は、別の法律「割賦販売法」が適用されるため総量規制の対象外になります。

とはいえクレジットカードにおける総量規制の境界線は大変ややこしく、間違えて認識している人が増えています。

貸付制限に引っかからないためにも、クレジットカードにおける総量規制のルールをきちんと学んでおきましょう。

- 総量規制の対象となるのはクレジットカードのキャッシング枠

- クレジットカードのショッピング枠は総量規制の対象外となる

- 多重債務を防止するために支払可能見込額を見極められる

- クレジットカードよりカードローンのほうがお得に借りられる

目次

クレジットカードのリボ払いは総量規制の対象外になる

クレジットカードを使ったリボ払いや分割払いは、総量規制の対象外になります。

リボ払いや分割払いは、直接的に現金を借りられる方法ではないからです。

クレジットカードには買い物に使えるショッピング利用枠の他に、ATMなどを使って現金を借りられるキャッシング利用枠の2種類のサービスが付帯されています。

リボ払いを含むショッピング枠は分割払いになり、割賦販売法という法律が適用されるので、総量規制から除外されます。

割賦販売法に関する条件は、次のとおりです。

購入者から商品若しくは権利の代金を、又は役務の提供を受ける者から役務の対価を二月以上の期間にわたり、かつ、三回以上に分割して受領すること

引用元:電子政府の総合窓口(e-Gov)

リボルビング方式や分割払いのように商品を購入した代金を2ヶ月以上の期間に渡って3回以上に分割して支払った場合は、割賦販売法に該当します。

クレジットカードのリボ払いは、総量規制に該当しないで割賦販売法のルールに従って利用していきます。

| ショッピング枠(リボ払い・分割払い・ボーナス払い) | 割賦販売法(総量規制の対象外) |

|---|---|

| キャッシング枠(現金を借りる) | 貸金業法(総量規制の対象) |

クレジットカードのキャッシング枠は、ショッピング枠とは違って現金を借りる行為になりますので、カードローンと同じように貸金業法が適用されて総量規制に該当します。

クレジットカードのリボ払いを使っても総量規制の限度額は減りません

クレジットカードのリボ払いは総量規制対象外になるため、リボ残債があったとしても他社借入として申告する必要はありません。

消費者金融プロミスの公式サイトにも、次のように記載があります。

クレジットカードでのショッピング、銀行カードローン、住宅ローン、自動車ローンなどはお借入金額に含まれません。

引用元:プロミスの公式サイトより参照

つまり、リボ払いで残っている金額は借り入れに含まれないということです。

そのため、リボ払いを含めた借り入れ残高が総量規制オーバーでも借り入れが可能になります。

借りられる金額については、以下でシミュレーションしていますので参考にしてください。

- 年収300万円

- リボ払い100万円

- 貸金業者から、あと100万円借りれる

極端な話になりますが、年収300万円でリボ払い100万円が残っていたとしても物理的に消費者金融からあと100万円を借りられることになります。

- 年収300万円

- リボ払い50万円

- 消費者金融からの借入50万円

- 貸金業者から、あと50万円借りれる

リボ払い50万円、消費者金融からの借入50万円の利用があった場合は、上記と同じ100万円の借金であっても総量規制に該当するため貸付額が制限されます。

- 年収300万円

- リボ払い50万円

- クレカのキャッシング50万円

- 貸金業者から、あと50万円借りれる

別パターンで見てみると、クレジットカードのリボ払いとキャッシングの両方を利用していた場合も総量規制によって貸付額が制限されます。

繰り返しになりますが、クレジットカードのキャッシング枠は総量規制に該当しますので消費者金融からの借入と同じ扱いになり、総量規制に含まれます。

リボ払いの限度額!支払可能見込額について知っておこう

クレジットカードのリボ払いは総量規制に影響しませんが、割賦販売法のひとつに過剰融資を防ぐためのルールはあります。

クレジットカード会社は、法律により支払可能見込額の調査が義務付けられています。

支払可能見込額を調査する義務については、政府広報オンラインにも次のような記載があります。

消費者とのクレジット契約を行う際、消費者の収入やクレジット利用実績などに応じた「支払可能見込額」を調査することがクレジット会社に義務づけられました。

支払可能見込額とは、利用者の年収から生活維持費やクレジット債務を引いて継続的にして支払うことができる1年間あたりの金額です。

クレジットカードの限度額は、割賦販売法により支払可能見込額の90%を超えてはいけないとされています。

クレジットカードの限度額の計算式は、次のとおりです。

支払可能見込額=年収−生活維持費−クレジット債務

クレジットカードの借入限度額=支払可能見込額×90%

生活維持費とは?

生活維持費は、法律により金額が規定されています。

| 世帯人数 | 1人 | 2人 | 3人 | 4人 |

|---|---|---|---|---|

| 住宅所有(住宅ローンなし) | 90万円 | 136万円 | 169万円 | 200人 |

| 住宅不所有(家賃支払なし) | ||||

| 住宅所有(住宅ローンあり) | 116万円 | 177万円 | 209万円 | 240万円 |

| 住宅所有(家賃支払あり) |

引用元:一般社団法人日本クレジット協会

住宅ローンのある4人家族だった場合、生活維持費は240万円になります。

クレジット債務とは?

クレジットカードを申し込む場合は、オペレーターにクレジット債務の金額を聞かれます。

クレジット債務の金額を聞くことによって、利用者の限度額を見極めるためです。

クレジット債務とは、クレジットカードのキャッシング・カードローン・住宅ローン・教育ローン・オートローンなどを除いて、すべてのクレジットカードのリボ払いや分割払いの1年間あたりに利用するであろう推測の利用金額を指します。

完結にいうと、他社でリボ払いやキャッシングをいくら使う予定があるかということです。

答えた金額によって、支払い可能見込み額が決定されます。

では、Aさんを例にクレジットカードの限度額がいくらになるのかを見ていきましょう。

支払可能見込額の計算例

モデルケースAさんの基本的情報は、次のとおりです。

| 年収 | 400万円 |

|---|---|

| 住宅ローン | あり |

| 世帯人数 | 3人 |

| クレジット債務 | 30万円 |

年収400万円−生活維持費209万円−クレジット債務30万円=支払可能額161万円

つまり、Aさんの支払可能見込額161万円以内のクレジットカード契約ができます。

クレジットカードの限度額は支払可能見込額の90%以内になるので、161万円×90%=144万円。

Aさんの場合、クレジットカードの限度額が144万円以内に設定されます。

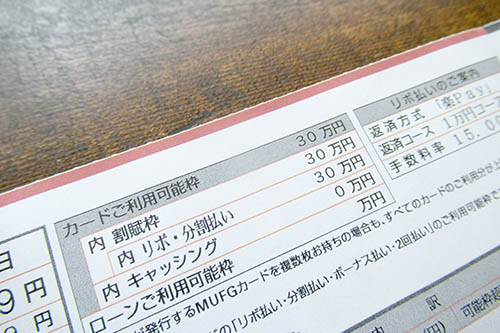

クレジットカードのキャッシング枠とショッピング枠を合わせて、利用枠144万円以内のカードが発行されます。

クレジットカードのキャッシングは総量規制の対象になる

クレジットカードの場合、総量規制の対象になるのは貸付けに該当するキャッシング枠のみです。

クレジットカードを使った現金借り入れは、貸金業法が適用されて総量規制を超えた融資が制限されます。

キャッシング枠は手元に現金が必要になったときに便利で、コンビニのATMやマルチメディア端末から簡単に現金の引き出しが可能です。

カードを使ってお金を借りるという点をみると、利用方法がカードローンと類似しています。

カードローンもクレジットカードのキャッシングも総量規制に該当しますが、金利やサービスに違いがあります。

総量規制の対象は同じ!でもクレカのキャッシングよりカードローンのほうがお得だった

クレジットカードのキャッシング枠は金利年15%〜18%になっているのに対して、カードローンはもっと金利が安くなっているものがあります。

さらに消費者金融系のカードローンは無利息サービスがある場合が多くあり、30日間から最大180日間は利息0円の借り入れが可能です。

| 金融機関名 | 金利(現金借入の場合) | 無利息サービス |

|---|---|---|

| Orico Card THE POINT | 15.0%〜18.0% | × |

| 楽天カード | 18.0% | × |

| Yahoo!JAPANカード | 14.94~17.94% | × |

| レイクALSA | 4.5%〜18.0% | 5万円まで最大180日間無利息 |

| アイフル | 3.0%〜18.0% | 最大30日間無利息 |

| アコム | 3.0%〜18.0% | 最大30日間無利息 |

| プロミス | 4.5%〜17.8% | 契約日より最大30日間無利息 |

| 三井住友銀行カードローン | 4.0%〜14.5% | × |

| 楽天銀行スーパーローン | 1.9%〜14.5% | × |

| ノーローン | 4.9%~18.0% | 何度でも1週間無利息 |

例えば同じ楽天を利用した場合でもクレジットカードのキャッシングだと年18%になりますが、カードローンなら年14.5%に金利が引き下げられます。

見比べるとクレジットカードのキャッシング枠を利用するよりも、カードローンを使ったほうが金利が安くなるのは明らかです。

手持ちのクレジットカードを使ったキャッシングは、簡単にお金を引き出せるメリットがあります。

しかしクレジットカードのキャッシングは便利な反面、金利が高くなってしまいがちです。

融資スピードよりも低い金利を優先させるのなら、消費者金融や銀行カードローンを選んだほうがいいでしょう。

特に長期にわたる返済が予想されるときは、1%でも金利が安いほうを選ぶべきです。

たった1%の差ですが、例えば100万円を5年かけて返済した場合は支払う利息が約32,000円も変わってきます。

既にクレジットカードのリボ払いやキャッシングを利用している場合は、カードローンへ借り換えることをおすすめします。

クレジットカードのリボ払いはカードローンへ借り換えしよう

上述でも説明があるように、クレジットカードのリボ払いを利用するよりもカードローンを利用したほうが金利は安くなります。

はっきり言って、クレジットカードを使ったリボ払いやキャッシングは割高です。

リボ払いによる借金から抜け出せずに、借金の返済に苦しんでいる人は多くいます。

リボ払いを使って借金漬けになりやすいのは、ずばり金利が高いからです。

リボ払いからカードローンへ借り換えることで返済負担が軽減されて、借金地獄から抜け出しやすくなります。

リボ払いやキャッシングの支払いが残っていたとしても、新たにカードローンの審査に通過する見込みは十分にあります。

ショッピングリボの借り換えに対応しているのはアイフルだけ

クレジットカードのキャッシングを借り換える場合は、上述で紹介したどのカードローンでも対応してもらえます。

しかしショッピングリボを借り換えられるのは、アイフル1社のみです。

貸金業者、銀行ローン、クレジットカードのリボも対象!

引用元:おまとめMAX・かりかえMAX-アイフル

※銀行ローン、ショッピングリボのおまとめをご希望の場合、書類提出が必要です。

アイフルは債務で苦しんでいる人を救済する目的でおまとめローンを提供していることから、ショッピングリボや銀行ローンも借り換えの対象に含めています。

一方で他社ではショッピングリボが総量規制において借り入れに含まれないことから、借り換えの対象としていません。

実際にプロミスの公式ホームページには、ショッピングリボが対象外になる旨が記載されています。

借換え対象となるローン

引用元:おまとめMAX・かりかえMAX-アイフル

消費者金融・クレジットカードなどにおけるお借入れ(無担保ローン)。

銀行のカードローン、クレジットカードのショッピングなどを除く

虚偽の申請をして審査に通過したとしても、借入先や借入残高といった履歴は信用情報で調べられてしまうため、あらかじめアイフルで申し込んだほうがよいでしょう。

クレジットカードのリボルビング方式や分割払いはローン審査に影響する?

クレジットカードに付帯するリボルビング払いや分割払いを使っても、総量規制に該当しないことを既に理解していただけたと思います。

これらは総量規制に影響しないものの、リボ残債があると新たにカードローンやクレジットカードを作るときに審査へ影響する可能性はあります。

なぜなら申込先の金融機関は、あなたの個人信用情報を通してクレジットカードの利用履歴を閲覧できるからです。

金融機関は、いつ・どのタイミングでリボ払いを利用して、どのくらいリボ残債があるかを事細かに調べられます。

こうした様々な情報を総合的にみたうえで、保証会社が貸すか貸さないかの判断を下します。

ただし、クレジットカードの利用枠を持っているだけなら審査への影響は一切ありません。

ローン審査に影響するのは、現在進行形でクレジットカードの利用枠を使っている場合のみです。